공포 마케팅에 속지 않는 법 : 시장의 위기가 곧 시스템의 위기는 아니다

Designed by @hingomaster

자산시장의 폭락은 그 가격의 변동성만으로도 위험하지만, 더욱 위험한 것은 그 폭락의 이유가 명확하지 않다는 사실에서 발생한다. 특히 위험자산의 하락은 다양한 국가에서 어느 날 갑자기 동시다발적으로 발생하기 때문에 수많은 궁금증이 시장 참여자 곳곳에서 일어나게 마련이다. 문제는 그 궁금증을 먹고 각종 음모론이 무럭무럭 자라난다는 것이다.

이러한 음모론들은 대개 동일한 플롯을 지니고 있는데, 그 플롯이 상당히 그럴싸하기 마련이므로 많은 사람들이 혹하곤 한다. 그러나 아무리 그럴싸해 보이는 음모론일지라도 고작 몇 가지 사실 앞에서 무너지게 마련이다. 그렇다면 우리가 공포 마케팅에 속지 않기 위해서는 무슨 사실들을 알아야 할까? 살펴 보도록 하자.

Equity Risk Premium

많은 투자자들은 위험자산에 투자를 할 때 애널리스트나 펀드매니저의 의견은 원숭이가 임의적으로 주식을 고르는 것과 별로 다르지 않은 신뢰도를 지니고 있고, 때문에 주식에 관한 이론이나 경제에 대한 전문적인 View 를 참고하기보다는 자신의 '동물적 야성' 을 더 믿는 경향이 있다. 그러나 고작 개별 투자주체의 동물적 야성이 모여 가격을 결정한다면 기업의 실적 등을 결정짓는 수많은 이벤트들은 아무런 의미가 없을 것이다. 주식의 수요와 공급은 엄연한 법칙과 이론에 의해 움직이고 있으며 이는 지난 백 년에 가까운 시간 동안의 시계열 데이터가 증명하고 있다.

|

위험자산의 대표격인 '주식'의 요구수익률은 "무위험이자율 + 주식위험프리미엄"으로 나타낼 수 있다. 여기서 무위험이자율이라 함은 곧 미국의 국채를 일컫는다고 (사실 북한의 존재에도 불구하고, 우리나라 주식시장의 위험프리미엄을 평가할 때는 한국의 국채수익률을 무위험이자율로 놓아도 무방하다.) 가정하고, 주식의 위험프리미엄은 시장의 프리미엄과 개별기업의 프리미엄으로 나뉜다고 할 수 있다. 이전에 별도의 포스팅을 통하여, 특정한 경제에서 이자율이 상승할 경우 주식의 요구수익률이 자동적으로 상승하므로, 주식 가격의 하락 요인이 될 수 있다고 밝힌 적이 있다.

|

- Risk Free Rate : Government Bond Rate

- Market Risk Premium : Systematic Risk (Cannot Removed)

- Security Risk Premium : Unsystematic Risk (Can Removed by Well-Diversified Portfolio)

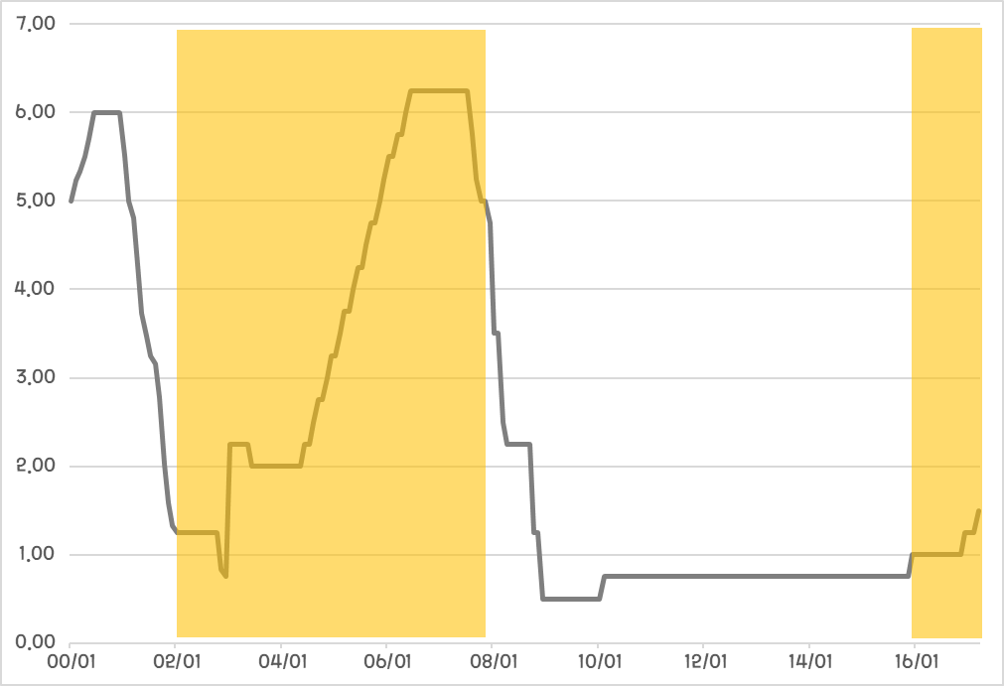

그렇다면 현재 미국 주식시장을 포함한 각국 위험자산의 하락은 1차적으로는 금리 인상에 그 귀책사유를 돌릴 수는 있을 것이라고 본다. 그렇다면 앞으로 금리가 지속적으로 상승할 예정이니, (Fed는 올해 불문곡직 3~4회는 금리를 인상할 전망이긴 하다.) 이 과정이 결국 길게 이어져 위험자산이 완전히 무너지는 국면이 찾아올까? 그렇게 될 수도 없거니와 그렇게 될 이유조차 없다. 한 번 차근차근 알아 보도록 하자.

Bubble at US Stock Market?

|

|

| Source : St. Louis Fed, Yahoo! Finance |

그렇다면 다시 미국의 주식시장으로 돌아와 보자. 로버트 쉴러 교수가 현재의 미국 주식시장을 가리켜 '비이성적 과열이다' 라고 표현한 것을 마치 금과옥조로 두고 전 세계의 위험자산 시장의 동반 하락을 예측하는 견해들이 꽤 눈에 띈다. 그러나 이는 미국의 주식시장을 절반만 관찰한 끝에 예측한 결과물이라고 할 수 있다. 미국은 전 세계의 경제를 선도하는 국가답게 경제의 국면이 바뀔 때마다 각자 다른 이유로 자산가격에 변동성을 주어 왔다. (때문에 개인적으로는 Great Rotation 같은 것은 믿지 않는다. 항상 New Normal 만이 존재할 뿐이다.) 때문에 '미국 증시가 왜 그동안 달려 왔는가?' 를 새로이 파악하려 시도하지 않고, 기존의 Factor 를 버블이라는 결론을 만들어 내기 위해 설명력은 신경쓰지 않고 끼워맞추다 보니 결국 겉으로만 그럴싸한 음모론 하나가 완성되는 것이다.

당장 위 차트만 봐도, 닷컴버블 이후 달러 인덱스는 하락일로를 걸었지만 미 증시는 상승했고, 2004년 이후부터는 미국의 정책금리가 계속해서 인상되어 왔음에도 불구하고 달러 가치는 지속적으로 하락하는 반면에 증시는 상승을 계속해 왔다. 우리는 이 간단한 차트 두 가지만 보아도 공포 마케팅을 구성하는 여러 요소 중 두 가지를 일격에 고철로 만들 수 있다.

미국 정책금리가 한국 정책금리를 추월하면 어마어마한 자금 유출이 발생하여 자산시장이 붕괴된다 : 미국이 금리를 500bp 가까이 인상했음에도 불구하고 달러 가치가 하락과 횡보를 거듭했다는 점에서 간단하게 반증된다.

달러화를 약세로 만듦으로써 증시를 부양할 수 있다. : 强달러화가 증시에 부담이 되는 것은 사실이나, 트럼프 행정부와 므누신 재무장관이 아무리 시장에 弱달러를 원하는 워딩을 날린다 한 들 Fed가 금리를 인상하려고 마음 먹은 상황 하에서는 미국 정부 마음대로 약달러화를 추진하기가 쉽지 않다. 2009년부터 2014년까지의 긴 달러화 약세 장세는 QE로 인한 기계적인 약세였을 뿐이며, 중국의 존재로 인해 플라자 합의와 같은 제도적 장치를 마련하기가 어려운 미국의 입장에서 정부가 약달러를 조장하여 증시를 부양할 것이라는 견해는 허수아비와도 같다.

|  |

| Source : Investing.com | Source : US Bureau of Labor Statistics |

음모론의 남은 몇 가지 Factor 마저도 고철로 만들기 위해 다른 사실들도 알아보자. 본질적으로 90년대 미국 시장의 랠리와 2000년대 중반의 랠리, 그리고 서브프라임 모기지 사태 이후 2010년대의 랠리는 모두 그 성격이 다르다. 그 성격을 간단하게 규명해 보자면 아래와 같다.

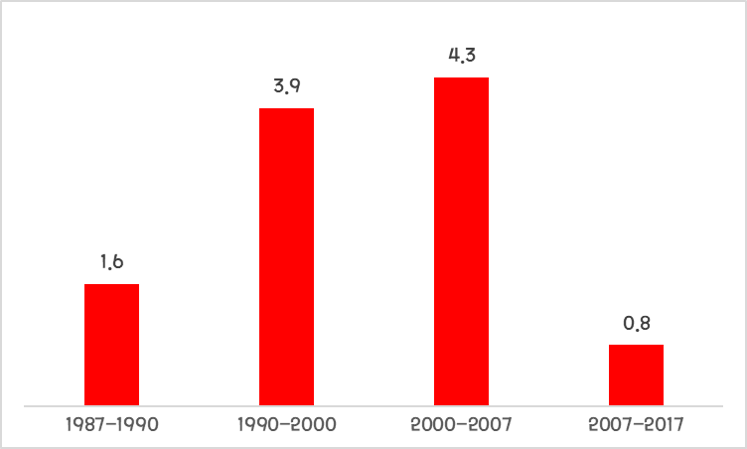

- 90년대, 실물경기의 급성장 및 초창기 IT 기술의 도입으로 인한 생산성 급증 : 실제로 1990년대는 그 이전 시대와 비교할 수 없을 정도로 생산성이 급증한 시대였다. 미국 기업들의 연간 Productivity Growth 는 거의 연 평균 70bp 이상 상승했었으며 이것이 생산의 확대와 기업실적의 상승, 그리고 주가의 상승으로 이어졌다.

|  |

| Source : US Bureau of Labor Statistics | Source : US Bureau of Labor Statistics |

00년대, 닷컴버블 및 전쟁으로 인한 불황에 대응하려는 Fed의 고육지책 : 잘 나가던 미국 경제를 2000년대 초반 덮친 것은 닷컴버블 붕괴, 911테러 및 이에 이은 전쟁이었다. 막대한 전비 지출은 미국의 경제를 불황의 늪으로 몰아넣었고, Fed는 고심 끝에 경기 부양을 위해 자산효과를 동원하기로 결심했다. 그 결과는 2004년 이후 주식시장과 부동산 시장의 동시 랠리였다. 금리가 상승하는 상황에서도 랠리가 가능했던 이유는 이전에는 없던 방식인 '신용의 증권화' 가 가능해졌기 때문이다.

10년대, New Normal 에 등장한 새로운 산업에 저금리로 갈 곳 찾던 돈이 몰리다 : 윗쪽 좌측 차트는 미국의 신흥 강자라고 할 수 있는 FAANG 기업들의 주가 상승률이다. 이들은 '플랫폼 비즈니스' 라는 새로운 분야를 창출하여 고용을 많이 하지 않고도 어마어마한 수익을 거둬들였다. 즉 기존의 제조업들과는 차원이 다른 ROE를 자랑할 수 있었고 이는 저금리로 인해 갈 곳 없었던 자금들을 끌어모으는 창구와도 같은 역할을 했다. 즉 이들이 미국의 증시를 이끌어 왔던 것이다. 물론 이러한 기업들의 득세로 인해 당연히 경제 구조는 기존과 다른 방향으로 향하기 시작했다. 고용을 많이 하는 제조업의 임금상승률은 점차 낮아지기 시작하고, 이미 많은 소득을 올려 한계소비성향이 낮아지기 시작한 IT나 금융 업종에만 임금 상승이 가속화되는 것이다.

Doom is Nothing

때문에, 현재 미국 경기가 불황이냐, 현재 미국 증시가 터질 일만 남길 버블이냐 라는 질문에 함부로 No 라고도 할 순 없지만 그렇다고 함부로 Yes 라고 할 수도 없는 노릇이라는 것이다. 경제 구조가 아예 바뀌어 버렸기 때문에, 실업률이 자연실업률 상황으로 낮아져 있다고 할지라도 경제 주체의 체감경기는 다를 수 있다. (자기 주변의 경험만을 가지고 미국이 자꾸 불황이라고 주장하고 싶으신 분이 여기 스팀잇에도 계시던데, 체감경기만으로 호/불황을 가르자면 인류 역사상 호황은 단 한 차례도 없었다는 사실에 오백 원을 건다.)

현재의 자산시장이 버블이냐는 질문도 그렇다. 기존의 제조업은 PER을 계산하기가 쉬웠다. 철강 회사는 철강을 생산하고, 자동차 회사는 자동차를 생산하고, 한국전력은 전력을 생산했기 때문에 해당 산업의 전망만 하면 가능한 일이었기 때문이다. 그러나 구글의 PER이 100이라고 한들, 이를 버블이라고 손쉽게 우리는 주장할 수 없다. 왜냐 하면 구글은 이제 그저 인터넷 검색 서비스 제공 업체가 아니기 때문이다. 누군가는 구글의 자율주행차 사업에 기대를 걸고 200 이상의 Valuation 을 줄 수도 있다. 누군가는 테슬라 모터스의 Space X 사업을 긍정적으로 보고 300 이상의 PER을 자신 있게 이야기할 수도 있다. 이제 '버블' 의 정의도 바뀐 것이다.

때문에, 2018년을 살고 있는 우리가 가장 경계해야 할 주장은 겉으로 보이는 몇 가지 구닥다리 Factor 와 뉴스 링크 몇 개만을 가지고 자산시장의 폭락과 붕괴를 자신 있게 이야기 하는 주장이다.

How About Tokens?

게다가, 전통적인 위험자산이 어려움에 처하면 신세계의 안전자산(?)인 블록체인 토큰에 다시 돈이 몰리지 않을까 하는 기대를 지니신 분도 계신 모양이다. 아쉽지만 절대로 그럴 일은 없다. 이번 폭락장을 겪으면서 상당수 많은 분들이 블록체인 토큰은 안전자산이라는 미몽에서 깨어나셨을 것으로 기대하지만 아직 모르는 일이기 때문이다. (세상에, 1개월 만에 90%, 평균 60%에 가까운 폭락은 그 어떤 위험자산에서도 찾아볼 수 없는 낙폭이었다.) 기본적으로 블록체인 토큰은 주식으로 따지자면 PER이 거의 무한대인 유가증권이다. 기본적으로 토큰은 그 토큰이 생성되는 블록체인 생태계 내부의 플랫폼에서만 사용되는 것이기 때문에, 해당 플랫폼의 경제적 가치가 명확하게 규명되기 전까지는 가치평가가 불가능하기 때문이다.

때문에, 근본적으로 미래에는 개별적인 블록체인 플랫폼을 대표하는 '주식' 과 같은 성격을 가질 수밖에 없는 블록체인 토큰의 특성 상 결국 이들도 전통적인 위험자산과 궤를 같이 할 확률이 높다. 법화 대체의 기대를 갖고 계실 수 있지만 블록체인 토큰은 법화가 될 필요도 없고 되어서도 안 되고 될 수도 없다. 신용창조를 통한 내생성이 없기 때문이다. 즉 블록체인 토큰의 가치를 높이는 방법은 결국 그 블록체인 플랫폼이 더더욱 대중화되는 수밖에 없다. 스팀잇에 양질의 컨텐츠가 지속적으로 올라오는 것도 하나의 방법이라고 할 수 있다. 그러기 위해서는 우리부터가 '공포 마케팅', '가즈아 마케팅' 에 휘둘리는 일이 없어야 할 것이다.

열변을 토해 놓긴 했는데, 귀가 솔깃해질 만한 시세 정보도 아닌, 가즈아 마케팅도 아닌, 서로 간의 보팅을 위한 좋은 게 좋은 그런 말도 아닌, 그저 건조하디 건조한 이 이야기에는 아무도 귀를 기울이지 않을 것이다. 글을 10 년을 써 왔지만 이 명제는 바뀌지 않는 것 같아 너무나 슬프다.

무의미한 가즈아보단 낫지요. 전 개인적으로 닷컴 이후부터 꾸준히 줄타기 중이라 생각중입니다.

줄의 종류와 강도는 바뀌지만 계속 줄타기 하는 것은 맞죠 ㅎㅎ

경제는 1도 모르는 예체능계 출신이라 보팅만 하고 가는 1인...

무식한 질문이지만 그래도 용기내어 질문드립니다.

쉴러 PER 에 따르면 현재 미국 증시가 '비싼' 것은 사실입니다. 그러나 미국은 전 세계의 경제를 선도해 나가는 국가로써의 프리미엄도 추가적으로 붙을 수 있고, 또한 쉴러 PER은 과거의 버블을 설명할 수는 있지만 현재의 증시가 버블인가에 대해 명확한 답을 내리는 지표로써는 그 사용 가능성에 제약이 있다고 봅니다.

또한, 블록체인 토큰을 마치 법화와 같이 사용하고자 하는 사회적 합의가 먼 미래에는 일어날 수 있겠습니다만, 아직까지는 너무나 먼 미래의 이야기이다보니 우리가 섣불리 토큰의 화폐화를 이야기 할 수는 없다고 생각합니다.

답변감사드립니다. 앞으로 무식해도 계속 질문드리겠습니다.

오늘도 잘 읽었습니다! 말씀하신 내용 중에

이 부분을 잘 이해 못했는데요.

제 생각은 블록체인 토큰 가격을 전통적 가치 체계인 달러 가격과 비교하여 위험자산이다/안전자산이다 라고 이야기하는 것은 성급한 일이 아닐까 합니다.

달러 가격과 비교한 것은 아니었습니다. (사실 미국채가 달러나 마찬가지이지만) 다만 위험자산과 안전자산을 구분하는 기준이 현재로써는 ‘지급보증의 유무’ 밖에는 없기 때문에 그렇게 적을 수밖에 없었던 것이죠 ㅠㅜ 이에 대해서는 또 포스팅으로 풀어 보겠습니다 ㅎㅎ

네 기대하겠습니다 ㅎ

위험 자산과 안전 자산의 기준을 달러로 놓고 이야기하는 것도 기존 관념에 얽매인 일이 아닐까요 ㅎㅎ @홍보해

시장에 대한 자세하고 좋은 글 잘 읽고 갑니다.

팔로우하고 가요.

앞으로 좋은 정보와 지식 자주 얻으러 오겠습니다!

감사합니다.

토큰의 화폐화를 이야기하시는 분들 보고 혈압이 오를 때마다 통화이론을 기필코 제대로 공부하겠다고 다짐하는 요즘입니다.

그래서 실제로 공부는 언제부터 시작하실.... 읍읍

orz

재밌게 잘 봤어요!

감사합니다!!

'사'짜들로부터 스팀을 지켜주세요. 리스팀!

감사합니다.

장문의 분석글 잘 읽었습니다.

쉽게 동의하기 어려운 부분도 좀 있습니다만, 좋은 글 감사합니다~

팔로했어요

감사합니다.