Czy interpretacja Ministerstwa Finansów odnośnie kryptowalut podważa wyrok TSUE? PCC od sprzedaży Bitcoin jest nienależny?

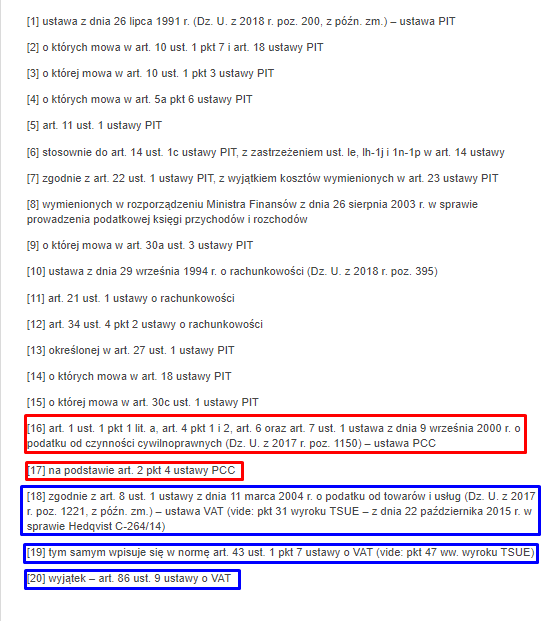

Będę musiał w tym tekście - zacytować względnie sporo - ustaw, żeby nie odsyłać czytelnika - do odszukiwania tekstów ustaw w internecie - więc proszę się przyszykować na sporo czytania.

Uznałem, że będzie o to o tyle wygodniejsze, że większość - będzie w jednym artykule.

Pixabay

Pixabay

Może zacznijmy od tego co to jest PCC, którego boją się traderzy, inwestorzy jak i cała branża związana z kryptowalutami.

Co to jest PCC?

PCC czyli podatek od czynności cywilnoprawnych.

Podatek w zależności od tego - czego dotyczy rodzaj umowy może wynosić stawkę:

A)1% w sprawach: innych praw majątkowych (np. praw do domeny internetowej, praw autorskich do tekstu, praw do wynalazku itd.)

B) 2%.

- umowy sprzedaży

2)od nieruchomości - rzeczy ruchomych

- prawa użytkowania wieczystego własnościowego spółdzielczego prawa do lokalu mieszkalnego

- spółdzielczego prawa do lokalu użytkowego

- wynikających z przepisów prawa spółdzielczego: prawa do domu jednorodzinnego oraz prawa do lokalu w małym domu mieszkalnym,

Poniżej: to samo, ale tekstem ustawy, który wzięty został z: źródło: Przepisy gofin.pl

Rozdział 1

Przedmiot opodatkowania

Art. 1. 1. Podatkowi podlegają:

- następujące czynności cywilnoprawne:

a) umowy sprzedaży oraz zamiany rzeczy i praw majątkowych,

b) umowy pożyczki pieniędzy lub rzeczy oznaczonych tylko co do gatunku,

c) (uchylona)

d) umowy darowizny - w części dotyczącej przejęcia przez obdarowanego długów i ciężarów albo zobowiązań darczyńcy,

e) umowy dożywocia,

f) umowy o dział spadku oraz umowy o zniesienie współwłasności - w części dotyczącej spłat lub dopłat,

g) (uchylona)

h) ustanowienie hipoteki,

i) ustanowienie odpłatnego użytkowania, w tym nieprawidłowego, oraz odpłatnej służebności,

j) umowy depozytu nieprawidłowego,

k) umowy spółki;- zmiany umów wymienionych w pkt 1, jeżeli powodują one podwyższenie podstawy opodatkowania podatkiem od czynności cywilnoprawnych, z zastrzeżeniem ust. 3 pkt 4;

- orzeczenia sądów, w tym również polubownych, oraz ugody, jeżeli wywołują one takie same skutki prawne, jak czynności cywilnoprawne wymienione w pkt 1 lub 2.

Skoro - od tych transakcji - pobiera się PCC - to od jakich transakcji się nie pobiera PCC?

Art. 2. Nie podlegają podatkowi:

- czynności cywilnoprawne w sprawach:

a) alimentacyjnych, opieki, kurateli i przysposobienia,

b) ubezpieczenia społecznego, ubezpieczenia zdrowotnego, opieki społecznej, ulg określonych w przepisach

szczególnych dla żołnierzy niezawodowych i osób odbywających służbę zastępczą oraz ich rodzin, a także uprawnień

dla osób niepełnosprawnych i osób objętych przepisami o szczególnych uprawnieniach dla kombatantów,

c) wyboru Prezydenta Rzeczypospolitej Polskiej, wyborów do Sejmu, Senatu i organów samorządu terytorialnego

oraz referendum,

d) powszechnego obowiązku obrony,

e) zatrudnienia, świadczeń socjalnych i wynagrodzeń za pracę,

f) nauki, szkolnictwa i oświaty pozaszkolnej oraz zdrowia,

g) podlegających przepisom o gospodarce nieruchomościami lub przepisom o autostradach płatnych,

h) podlegających przepisom o szczególnych zasadach przygotowania i realizacji inwestycji w zakresie dróg

krajowych,

i) (uchylona)

j) podlegających przepisom o szczególnych zasadach odbudowy, remontów i rozbiórek obiektów budowlanych zniszczonych lub uszkodzonych w wyniku działania żywiołu;- umowy sprzedaży nieruchomości lub prawa użytkowania wieczystego zawieranej w związku z realizacją roszczeń wynikających z ograniczenia sposobu korzystania z nieruchomości na podstawie przepisów o ochronie środowiska;

2a) (uchylony)- (uchylony)

- czynności cywilnoprawne, inne niż umowa spółki i jej zmiany:

a) w zakresie, w jakim są opodatkowane podatkiem od towarów i usług,

b) jeżeli przynajmniej jedna ze stron jest zwolniona od podatku od towarów i usług z tytułu dokonania tej czynności, z wyjątkiem:

umów sprzedaży i zamiany, których przedmiotem jest nieruchomość lub jej część, albo prawo użytkowania ? wieczystego, spółdzielcze własnościowe prawo do lokalu, prawo do domu jednorodzinnego w spółdzielni mieszkaniowej lub prawo do miejsca postojowego w garażu wielostanowiskowym lub udział w tych prawach,

umów sprzedaży udziałów i akcji w spółkach handlowych;- umowy sprzedaży oraz zamiany rzeczy, które w rozumieniu przepisów prawa celnego stanowią towary:

a) wprowadzone do wolnego obszaru celnego,

b) objęte procedurą składu celnego;- umowy spółki i ich zmiany związane z:

a) łączeniem spółek kapitałowych,

b) przekształceniem spółki kapitałowej w inną spółkę kapitałową,

c) wniesieniem do spółki kapitałowej, w zamian za jej udziały lub akcje:

- przedsiębiorstwa spółki kapitałowej lub jego zorganizowanej części,

- udziałów lub akcji innej spółki kapitałowej dających w niej większość głosów albo kolejnych udziałów lub akcji, w >przypadku gdy spółka, do której są wnoszone te udziały lub akcje, posiada już większość głosów.

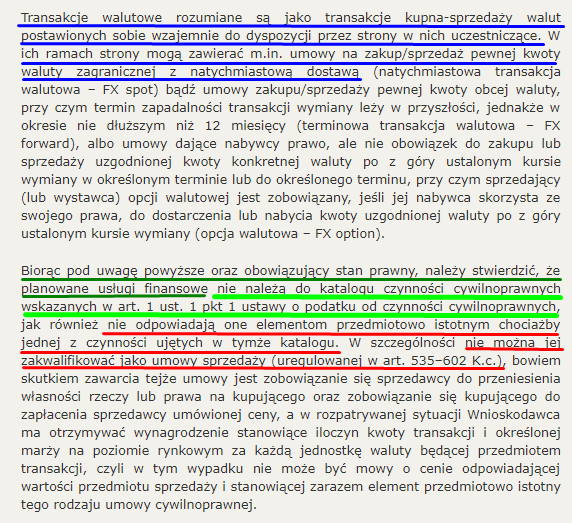

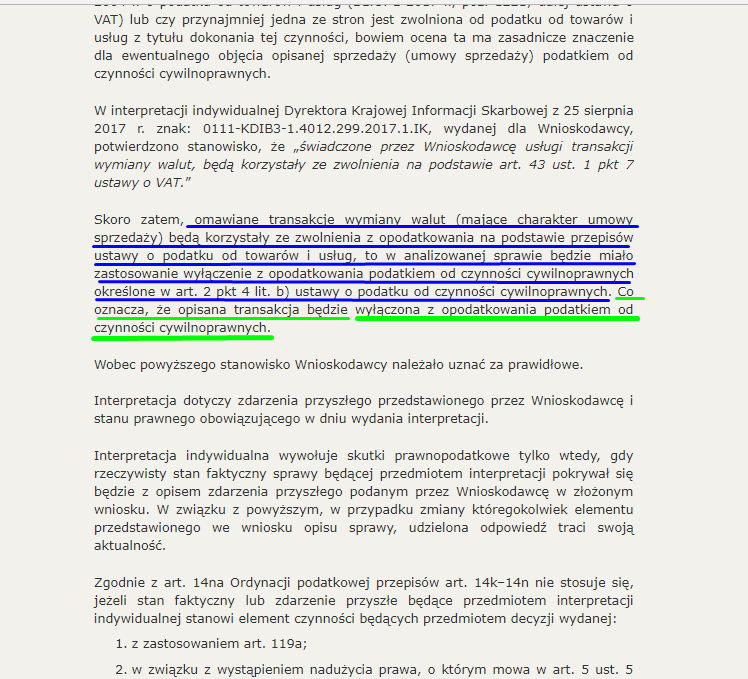

Należy tu zwłaszcza podkreślić art. 2 pkt 4 lit. a) i b) ustawy o podatku od czynności cywilnoprawnych - które może wiązać się wyłączeniem opodatkowania kryptowalut podatkiem od czynności cywilnoprawnych.

Na chwilę - odejdę od PCC - by przypomnieć wyrok Trybunału Sprawiedliwości Unii Europejskiej z 2015 roku.

Którym kraje członkowskie UE - powinny się kierować - (jest to dla nich wiążące).

Wymiana walut tradycyjnych na jednostki wirtualnej waluty „bitcoin” jest zwolniona z podatku VAT- wyrok Trybunału Sprawiedliwości Unii Europejskiej z 2015 roku.

Jaka jest funkcja Europejskiego Trybunału UE?

Trybunał Sprawiedliwości Unii Europejskiej zapewnia jednolitą wykładnię prawa UE we wszystkich krajach UE oraz jego przestrzeganie przez kraje i instytucje UE.

W dzisiejszym wyroku Trybunał stwierdził, że transakcje wymiany waluty tradycyjnej na jednostki

wirtualnej waluty „bitcoin”(i odwrotnie) stanowią odpłatne świadczenie usług w rozumieniu

dyrektywy, ponieważ polegają na wymianie różnych środków płatniczych i istnieje bezpośredni

związek pomiędzy usługą świadczoną przez D. Hedqvista a otrzymywanym przez niego

wynagrodzeniem, czyli marżą wynikającą z różnicy pomiędzy ceną, po jakiej nabywa on waluty, a ceną, po jakiej sprzedaje je klientom.

Trybunał orzekł również, że transakcje te są zwolnione z podatku VAT na mocy przepisu,

w którym mowa o transakcjach dotyczących „walut, banknotów i monet używanych jako

prawny środek płatniczy”. Wyłączenie transakcji takich jak planowane przez D. Hedqvista

z zakresu stosowania tego przepisu częściowo pozbawiłoby go skutków w odniesieniu do celu

zwolnienia, który polega na zaradzeniu trudnościom związanym z ustaleniem podstawy

opodatkowania i kwoty podlegającego odliczeniu podatku VAT, które pojawiają się w ramach

opodatkowania transakcji finansowych.

Z tego należy wyciągnąć cztery ważne rzeczy:

Trybunał UE - uznaje, że Bitcoin - nie jest towarem.

Trybunał UE - uznaje Bitcoin - jako walutę wirtualną,

Tryunał UE - nie uznaje Bitcoin jako pełnoprawny środek płatniczy, lecz stwierdza, że jest on używany w sposób odpowiadający prawnym środkom płatniczym

Trybubał UE - zwalnia z VAT transakcje zakupu i sprzedaży Bitcoin.

Bardzo szeroko o tym zagadnieniu można przeczytać na: http://www.codozasady.pl/bitcoin-zwolniony-z-vat-w-calej-unii-europejskiej/ Polecam do zapoznania się z całym tekstem.

Zacytuje tutaj tylko fragment, który chyba będzie najważniejszy dla całej sprawy:

Jednocześnie należy podkreślić, że wyrok TSUE został wydany na gruncie przepisów o VAT i nie dotyczy bezpośrednio opodatkowania podatkiem dochodowym. W szczególności zwolnienie transakcji bitcoinowych z VAT nie oznacza ich zwolnienia z podatku dochodowego. Rozważane orzeczenie nie niweluje również wielu zagadnień związanych z praktycznym rozliczeniem obrotu bitcoinami w podatku dochodowym. Przykładowo TSUE nie potwierdził charakteru bitcoina jako prawnego środka płatniczego, do którego nawiązują m.in. przepisy o różnicach kursowych, a jedynie potwierdził, że wirtualna waluta bitcoin jest środkiem płatniczym używanym w sposób odpowiadający prawnym środkom płatniczym. Dlatego bez zmian legislacyjnych wciąż niemożliwe będzie urealnienie wyniku podatkowego w podatku dochodowym w związku z wahaniami kursów bitcoina. Zdaniem TSUE bitcoin nie możne być uznany za rzecz, co jednak nie wyłącza traktowania go jako prawa majątkowego, którym odpłatne rozporządzenie skutkuje rozpoznaniem przychodu (dochodu) podatkowego. Jego ustalenie wymaga natomiast dokonania wyceny, co wobec braku oficjalnego kursu, a także dużych rozbieżności pomiędzy kursem na różnych giełdach bitcoina w tym samym czasie i dużej fluktuacji tego kursu, jest bardzo trudne. Zwolnienie bitcoina z VAT przeciwdziała więc wprawdzie trudnościom związanym z określeniem podstawy opodatkowania i kwoty VAT podlegającego odliczeniu (w przypadku opodatkowania transakcji finansowych), ale nie pozwala uniknąć analogicznych kłopotów z wyceną do celów podatku dochodowego.

Potencjalnie wyrok TSUE może więc wpłynąć na podjęcie przez ustawodawcę szerszych prac legislacyjnych, nie tylko w kontekście VAT. Szczególnie pożądane byłoby uregulowanie m.in. kwestii dokumentowania transakcji, których przedmiotem jest bitcoin, aby odpowiadały one anonimowości systemu bitcoina.

Interpelacje podatkowe w sprawie wymiany walut i od czynności cywilnoprawnych.

ITPB2/436-84/12/MK | Interpretacja indywidualna. Dyrektor Izby Skarbowej w Bydgoszczy, 16 sierpnia 2012 r.

Jedna interpelacji podatkowych odnośnie handlu instrumentami finansowymi (...w tym walutami)

Odnośnik

Proszę zobaczyć uzasadnienie i skonfrontować to z wyrokiem Trybunału UE - który stwierdza, że Bitcoin - jest walutą(wirtualną)

0111-KDIB4.4014.184.2017.2.MPU | Interpretacja indywidualna Dyrektor Krajowej Informacji Skarbowej, 25 sierpnia 2017 r. Jedna z interpelacji podatkowych - odnośnie płacenia PCC w przypadku wymiany waluty po cenach rynkowych - wewnątrz podmiotami tej samej grupy kapitałowej.

W obu przypadkach - PCC - jest nienależny - nie ma tu zastosowania lub podmiot jest zwolniony z zapłaty tego podatku. W obu przypadkach przedmiotem - jest obrót instrumentami finansowymi lub walutą. W obu przypadkach - transakcje są zwolnione z VAT.

Proszę skonfrontować to ponownie z wyrokiem Trybunału UE, w którym stwierdza, że Bitcoin - jest walutą wirtualną.

Co w Polsce jest, a co nie jest prawnym środkiem płatniczym. Analiza walut wirtualnych przez Europejski Bank Centralny.

Polskie prawodawstwo nie nadąża za zmianami - a od wyroku ETUE z 2015 - nie uczyniono - NIC - by ten fakt zmienić.

Mowa tutaj zwłaszcza o np. wprowadzeniu regulacji - tak jak robi to Japonia, zamierza Australia czy niektóre Stany Zjednoczone Ameryki [USA].

Naprawdę warto prześledzić wpis rozważający czy Bitcoin jest czy nie jest prawnym środkiem płatniczym w Polsce (w świetle obowiązujących przepisów) http://prawo.io/bitcoin-a-zloty-jako-prawny-srodek-platniczy/

Nie jest tak, że Europejski Bank Centralny - nie analizował tematu kryptowalut, bo analizował. I wypada tu przejrzeć raport EBC. Zapewne w przyszłości będzie on podstawą do ewentualnych nowych regulacji. Ciekawe są strony 23-25 [na co zwraca uwagę serwis prawo.io] - które powinny dobrze rokować na przyszłość dla walut wirtualnych - jeśli... Liczba ich użytkowników wzrośnie. https://www.ecb.europa.eu/pub/pdf/other/virtualcurrencyschemesen.pdf

Należy zadać pytanie:

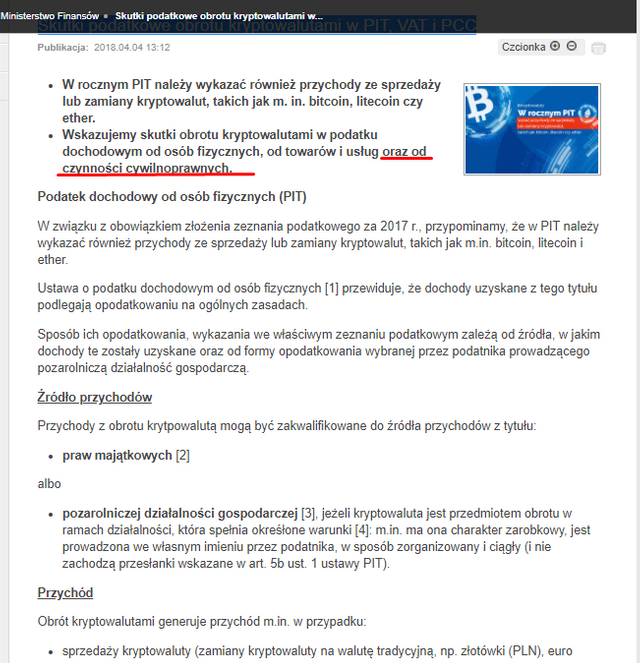

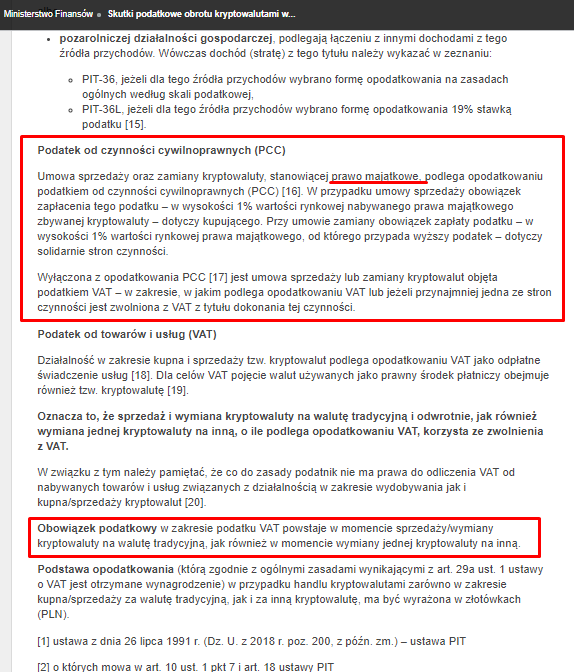

Czy MF pisząc - Skutki podatkowe obrotu kryptowalutami w PIT, VAT i PCC - wzięło pod uwagę wyrok Trybunału UE?

oraz

Przypisy:

Cały tekst:

https://www.mf.gov.pl/ministerstwo-finansow/wiadomosci/aktualnosci/ministerstwo-finansow2/-/asset_publisher/M1vU/content/skutki-podatkowe-obrotu-kryptowalutami-w-pit-vat-i-pcc

Należy się zastanowić czy Bitcoin spełnia przesłanki prawa majątkowego W myśl ustawy o podatku dochodowym|źrodło infor.pl

Dlaczego Ministerstwo Finansów - nadal chce VAT na bitcoin'a? Podczas wymiany/sprzedaży na walutę tradycyjną?(mimo wyroku TSUE)

Dlaczego Ministerstwo Finansów - nie chce uznać Bitcoin jako walutę?

Dlaczego Ministerstwo Finansów - jest niepoważne informując jednego dnia, że trzeba się rozliczać do PiT/CIT z Kryptowalut - Kto sprzedaje kryptowalutę, musi zapłaci podatek dochodowy według stawek 18 i 32 proc Zaprzeczając o konieczności płacenia VAT - by po kilku dniach - wydać interpretacje sprzeczną...

z słowami wiceministra sprzed kilku dni wcześniej?

Minister finansów gra w kulki... z użytkownikami walut wirtualnych.

Od 3 lat nie stworzono regulacji, które raz na zawsze uporządkowałoby waluty wirtualne teraz i w przyszłości. Do tego Ministerstwo Finansów wydało kilka interpretacji podatkowych odnośnie Bitcoin - i były one niezgodne - z wyrokiem TSUE - zwłaszcza te o VAT.

Co tylko pokazuje brak kompetencji i opresyjność tego urzędu w stosunku do obywateli Polski i używania nowych technologii.

Ministerstwo Cyfryzacji - chyba jest tam tylko z nazwy - ten urząd trzeba zlikwidować od razu.

Wystarczyło znowelizować kilka ustaw i uznać kryptowaluty jako elektroniczny środek płatności - (inny niż dotychczasowe.)

Najwygodniej było - podpiąć Bitcoin i podobne kryptowaluty - pod... instrumenty finansowe - jako waluty wirtualne.

I ewentualnie opodatkować zysk, (a jeśli tak - to i uznać stratę w przypadku sprzedaży) - (podatek Belki) lub zwolnić je całkowicie z podatku - włącznie z likwidacją podatku Belki. (który miał być już zlikwidowany, "bo był na chwilę")

Można było też - w przypadku kopalni Bitcoin opodatkować je normalnym podatkiem PIT/CIT.

Jednak czego innego można było się spodziewać od władzy - po akcji NBP i KNF która miała zohydzić korzystanie z kryptowalut w Polsce?

Błędne koło.

Z racji tego, że Bitcoin nie jest towarem - a jest walutą wirtualną [Stwierdził to TSUE], a polski fiskus - na siłę próbuje go opodatkować zarówno VAT i PCC i PIT i CIT, bo nie jest to pełnoprawny środek płatności w Polsce.

W przypadku VAT i PCC - nie powinno mieć miejsca - dla walut.

Bitcoin i waluty wirtualne - są środkiem płatności - wymiennym na pełnoprawne środki płatnicze (USD, EUR, PLN, inne waluty i wymienny na inne waluty wirtualne) więc - nie zachowuje się jako towar - lecz jako waluta. [co zresztą stwierdził TSUE, z tym - że nie potwierdził, że to pełnoprawny środek płatności]

3 lata i nadal brak jasnych regulacji do tej pory. Mimo, że nawet - ministerstwo gospodarki - dostrzegło potencjał - i w PKD - pojawił się handel Bitcoin.

Polski Fiskus - nie pozostawia chyba wyboru posiadaczom kryptowalut - i ci będą musieli rozliczyć się za granicą - i tam odprowadzić podatki.

Są też pewne furtki związane z PCC - chociażby taka, że jeśli transakcja została sporządzona za granicą - to... PCC w Polsce nie może zostać naliczony. Sam przelew pieniędzy na giełdę - nawet Polską - jeszcze nie decyduje o zakupie kryptowaluty.

Więc nie ma tu podstawy by kogoś opodatkować.

W związku z tym, że giełda - tak jak kantor wymiany walut - dopuszcza do handlu - użytkowników z całego świata, a w związku z tym - zakupując Bitcoin - transakcja może mieć miejsce - poza granicami kraju - fiskus musiałby udowodnić, że tego dnia podatnik był w Polsce i transakcja przebiegała pomiędzy użytkownikami w Polsce co w przypadku zdecentralizowanej giełdy kryptowalut - graniczy z cudem.

Idąc dalej - jeśli serwery giełdy i konta bankowe - są poza Polską - to... Transakcja zakupu/sprzedaży - odbywa się także poza Polską.

Może warto w takim razie - ominąć to bagno jakie funduje nam Polska skarbówka i.. poszukać gdzie indziej rozwiązania?

Jak to jest w innych krajach?

Wielkiej Brytania i kryptowaluty - jak się rozliczać?

Witamy w mniej absurdalnym kraju! (Choć i tu - spotkać można rzeczy, gdzie Polak - złapie się za głowę)

Po pierwsze - tu też nie ma jasnych regulacji, jednak interpretacje są jaśniejsze:

If someone is mining bitcoins then HMRC regards this as a trade and will charge any profits to income tax and national insurance. Income and expenses would need to be calculated in sterling each year with the profits reported to HMRC and tax duly paid. Any expenses claimed would need to relate solely and specifically to the trade of mining.

If the bitcoins have been purchased HMRC will regard any increase in value as being liable to capital gains tax. Tax will only crystallise when the bitcoins are converted into another currency, be it sterling or dollars or even another cryptocurrency. Capital gains tax is currently charges at ten per cent or 20 per cent (or a mixture ) depending on the level of the taxpayer’s other income.

Geraint Jones, tax adviser at London and Cambridge accountancy firm BKLwięcej

Bitcoin jest tu traktowany - na dwa sposoby jeśli kopiemy tzw. minning - to traktowany jest jako działalność i powinniśmy rozliczać go podatkiem dochodowym. Jeśli zaś zakupiliśmy go z zamiarem sprzedaży dużo drożej - to zysk bądź stratę rozliczamy podatkiem kapitałowym.

Wielkość rocznej kwoty wolnej od podatku dla zysków kapitałowych [TAK - w UK jest coś takiego] to 11.300 funtów.

Więc jeśli nasze kryptowalutowe inwestycje mieszczą się w tej kwocie - to rozliczając się z tego w Wielkiej Brytanii - podatku nie zapłacimy wcale.

Moment kiedy powstaje obowiązek podatkowy - to moment sprzedaży i wymiany na funty - przy czym rozliczamy to zwykle włącznie z podatkiem dochodowym w jednym czasie - po zakończeniu roku podatkowego(5ty kwietnia)

W Wielkiej Brytanii - jest jeszcze... spreedbetting, który jest zakładem na wzrost lub spadek Bitcoin.

I jest on całkowicie wolny od podatku - jako, że jest to de facto - forma hazardu/gamblingu.

Nie jest to optymalna droga do uniknięcia opodatkowania - na świecie istnieje wiele krajów przyjaznych bitcoin, kryptowalutom i inwestycjom - także w Europie.

Brytyjczycy - dostrzegają problem i także szukają rozwiązań optymalizacyjnych. Jest o co walczyć - zwłaszcza w przypadku tak dużych stóp zwrotu.

Podsumowując.

Każdy sam musi stwierdzić i wyrobić sobie opinię - czy minister finansów źle interpretuje obecne prawo - na niekorzyść podatników.

Co zauważam, to:

Zamiast regulacji - które jasno powiedziałyby o co chodzi z tymi wirtualnymi walutami - W Polsce jedynie stwierdza się co rok, miesiąc, czy tydzień - o coraz to nowych interpretacjach podatkowych - jak go opodatkować. I początkowo z ryczałtowego 3% - urosło to do kilku podatków włącznie z PCC i VAT od każdej transakcji.

Do skali absurdu, brakuje jeszcze żeby doliczyć kolejne daniny.

Inwestorzy w Polsce są lekko mówiąc są przestraszeni, bo ta interpretacja wyskakuje w kwietniu - tuż przed końcem roku podatkowego są też zaskoczeni i "wkurzeni" - bo zupełnie inaczej brzmiała interpretacja wiceministra finansów odnośnie kryptowalut sprzed kilku dni - odnośnie VAT.

W związku z tym:

Sprawy kryptowalut - muszą jak najszybciej - rozpatrzeć sądy. I to w wielu kwestiach - Zarówno krajowe - jak i zagraniczne(TSUE).

Skoro ustawodawca i regulator, który powinien być odpowiedzialny na transakcje finansowe (daje ciała) nie chce wyjść z inicjatywą - to Obywatele sami muszą podjąć inicjatywę.

Pamiętajcie, to Obywatele dają władzę i Obywatele ją zabierają - nie bójmy się żądać!

Pozdrawiam!

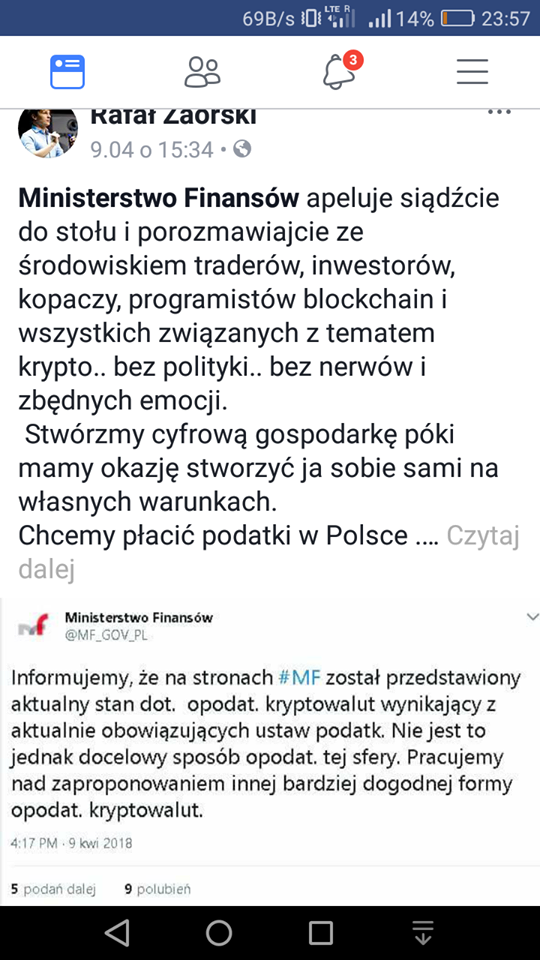

Taką informację przekazał dziś Rafał Zaorski - cytując tweeta - prosto z Ministerstwa Finansów.

[- Dopiero - teraz kiedy ludzie zaczęli się buntować i zaczęła o tym pisać prasa/media.]

"Taki mamy klimat"

PS. Słowa na końcu artykułu.

Na stronie Ministerstwa Finansów pojawił pojawił się dziś komunikat :

Dzięki za bardzo dobry tekst.

Dołożę link do teksu Adama Kotuchy

https://pl.linkedin.com/pulse/bitcoin-nie-jest-prawem-adam-kotucha

Thanks

Dodalbym tylko, ze jakiekolwiek opodatkowanie handlu krypto (krypto do fiat i krypto do krypto) zabije cala idee, bo spowoduje drastyczny spadek funkcjonalnosci.

I trzeba walczyc o calkowite zwolnienie krypto (nawet z tymczasowego podatku Belki). Np. zalozmy ze kupujemy cos za krypto w gierce albo korzystamy z apki, ktora pod spodem ma jakis token. W tym momencie "wg. prawa" powinnismy zaplacic PIT. Przeciez to bez sensu...

Albo np. promujac tego posta na steemit ja powiniem w tym momencie zaplacic za dochodowy (bo przekazuje token Markowi).... a token dostalem za free od steemit, wiec mam przychod??!!

To my ludzie jestesmy dla rzadu i my tworzymy prawo. Rzad tylko wykonuje wole nasza.

Jeśli Kryptowaluty zostaną uznane za środek płatniczy i walutę - a co za tym idzie - będzie to produkt finansowy. To nastąpi zwolnienie z PCC. Tak by było - najwygodniej dla obu stron.

Zostajemy w tym momencie z dochodowym/ lub podatkiem od zysków kapitałowych. - jeśli by tak było - tu już jesteśmy... trochę w domu. Branża będzie mogła dalej funkcjonować... - choć będą kraje, które nas wyprzedzą, bo mają niższe podatki.

Natomiast...

Jeśli Ministerstwo - chce faktycznie zrobić z Polski gospodarkę cyfrową... to podatek Belki - powinni obniżyć poniżej 10% zysku z aktywów. lub zlikwidować - (GPW - ledwo zipie) Polacy - nie ufają giełdzie, bo KNF - za słabo kontroluje spółki akcyjne.

Dodatkowo - dodać dość sporą kwotę wolną od podatku dla inwestycji kapitałowych - taką jaka jest np. w UK(tam ponad 55.000 PLN). Może ona wynosić w Polsce - np. 20.000zł. - Jeśli tyle wynosi Twój zysk w ciągu roku z inwestycji kapitałowych - to będzie to kwota zwolniona z podatku, a jeśli przewyższa - np. zarobiłeś 100.000zł - to opodatkowane będzie tylko 80.000. Myślę, że to by było fair - w stosunku do drobnych ciułaczy... i mogliby w ten sposób zacząć oszczędzać.

Wyeliminowałoby też sytuację, gdzie od drobnych lokat - są odprowadzane jakieś śmieszne groszowe podatki.

Oczywiście najlepsza by była likwidacja Podatku Belki... - który miał być tylko "na chwilę".

Genialny artykuł. Chyba nie ma się, czego bać.

Bardzo dobre zestawienie! Dziękuję.

Widać, że napracowałeś się pisząc ten artykuł. Zawiera dużo informacji. Dzięki za robotę którą wykonałeś i za to że się nią podzieliłeś z innymi ;)

Jeśli już o to chodzi - to spędziłem na czytaniu, wyszukiwaniu i pisaniu - kilkanaście godzin. (skupiając się głównie na PCC - którego interpretacja w stosunku do walut wirtualnych jest.. chora)

Po opublikowaniu wpisu podsumowującego mój miesiąc tutaj - zacząłem pisać kolejny...właśnie ten.

Najgorsze są odnośniki - bo liczba aktów prawnych (prawa podatkowego) - pod co MF chce kryptowaluty wrzucić jest ogromna - powoduje, że trzeba to wszystko przejrzeć i zrozumieć. [nie przejrzałem wszystkiego, to zbyt dużo angażuje czasu]

Poza tym - jest to bardzo niejasne, bo pojawiały się ciągle nowelizacje - to tak jakby... 25-letnią dętkę - łatać kilkadziesiąt razy... Mamy do niej zaufanie wyjeżdżając na trasę?

Czas najwyższy na nową ustawę podatkową - która będzie się mieścić... na max 20 stronach A4 - tak by każdy mógł ją przeczytać i zrozumieć. Niestety ten rząd do tego nie doprowadzi, bo ten rząd jest opresyjny w stosunku do obywateli.

Przy okazji. Przeczytaj i zrozum - jeśli nie masz wiedzy prawniczo-administracyjnej lub księgowej... :-)

Taką "encyklopedie"... a i tak podatku VAT - czasem nie zrozumiesz wystarczająco dobrze.

Obecny rząd niestety ma tak, że wprowadza ustawy czy rozporządzenia pisane na kolanie i czeka na reakcję ludzi. Jeśli robi się "raban" to zazwyczaj wycofują się ze swoich ustaleń - jeśli przejdzie to bez echa to zabierają się z obmyślanie kolejnych "świetnych" pomysłów...

Bardzo dobrze, że powstają takie podsumowania. I bardzo źle, że strona rządowa pozostaje głucha na ewentualne konsultacje społeczne i próby rozwiązania problemu.

Chciałem coś o tym napisać, ale widzę, że naprawdę sporo musiałeś się napracować i nie ma sensu pisać czegoś gorszego. :D Szacun!