내집 마련은 절대로 투자가 아니다

젊은 신혼부부들에게 내집 마련은 절대 투자가 아니라는 이야기를 서로 다른 두 권의 책에서 읽었습니다. 보도 섀퍼의 '돈' 에도 나오고 로버트 기요사키의 '부자 아빠 가난한 아빠' 에도 나오는 내용이라 정리해봅니다.

보도 섀퍼는 투자의 정의에 대한 이야기를 하고 기요사키는 자산과 부채에 대한 이야기를 합니다.

보도 섀퍼가 말하는 투자

돈이 어떤 방향으로 흐르는가?

돈이 당신에게 흘러 들어오는가, 아니면 당신으로부터 흘러 나가는가?

돈이 흘러 들어온다면 그것은 투자이고, 돈이 흘러 나간다면 그것은 돈을 그냥 묶어 두는 것이다.

자동차를 사는 것을 누구는 투자라고 생각할 수 있겠지만 보도 섀퍼의 관점에서 보면 절대 아닙니다. 자동차를 사면 다음과 같은 현금 흐름들이 당신으로부터 흘러 나갑니다.

1. 자동차 보유세

2. 보험비

3. 기름값

이는 투자가 아니고, 돈이 묶이는 것입니다. 돈이 궁극적으로 당신에게서 멀어져 가면 그것은 돈을 묶어 둔 것이죠.

보도 섀퍼는 특히 황금알 낳는 거위의 비유를 좋아합니다. 지속적으로 황금알을 낳아주는 거래가 바로 투자이고, 계속 내 돈을 잡아먹는 거래는 투자라 아니라는 것이지요.

기요사키가 말하는 자산과 부채

자산은 네 지갑에 돈을 넣어준다.

부채는 네 지갑에서 돈을 빼간다.

부자와 가난한 사람의 현금흐름은 패턴이 다르다.

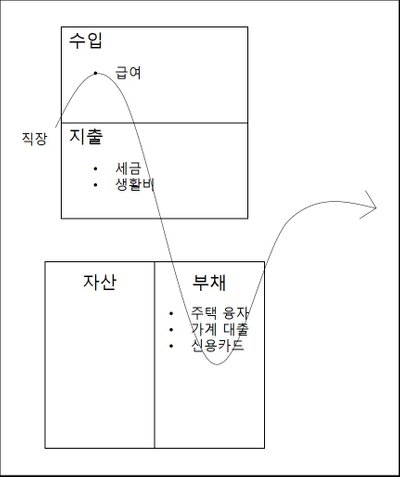

기요사키에 따르면 우리가 직접 들어가 사는 집은 자산이 아니라 부채입니다. 이유는 두 가지죠.

가난한 사람의 현금흐름

1. 집을 사면 내 지갑에서 돈이 나가는 현금흐름이 발생합니다. 은행에서 돈을 빌렸으면 이자가 나가고, 재산세도 붙습니다. 당신이 집을 쓰면 쓸수록 당신의 지갑에서 수리비가 나갑니다.

2. 투자에 활용할 수 있는 큰 돈이 모두 집에 묶입니다. 젊을수록 투자를 활발히 해서 자산을 불려나가야 하는데, 기회가 와도 투자할 돈이 없습니다. 집에 모두 묶여 있기 때문입니다. 결국 노후에는 하우스 푸어가 될 리스크마저 발생하게 되죠.

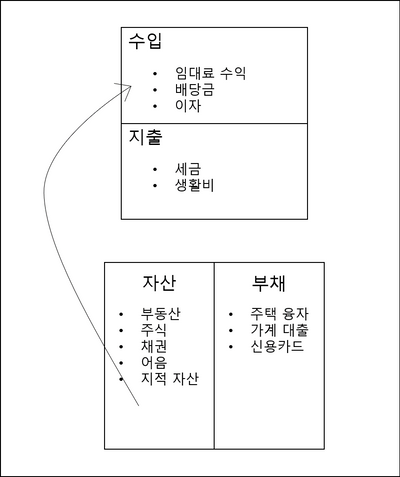

반면 부자의 현금흐름은 아래와 같습니다. 수입을 자산에 투자한 뒤, 자산에서 나오는 수입이 다시 자신에게 돌아오죠.

부자들의 현금흐름

물론 요즘과 같이 전세가와 매매가가 비슷한 시기에는, 전세를 산다고 해도 투자 자금을 확보하기 쉽지 않을 것입니다.

그럼에도 불구하고 보도 섀퍼와 기요사키의 투자, 자산, 부채에 대한 이야기는 한 번 새겨들을 만한 것 같습니다.

내 소중한 돈이 자산이 될지 부채가 될지는 나에게 달려있으니까요:)

훌륭합니다. nanda-shin 님.그런데 주의할 점은 있다고 생각합니다. 로버트 기요사키 시대에는 부동산 가격이 글케 오르지 않았고, 현재는 다르죠. 부동산 가격이 오른다면 집 사는 것도 투자가 될 수 있다고 생각합니다.

동감합니다. 지역과 상황에 따라 다르다고 생각합니다. 부동산/주식도 투자할 시기가 있고.. 투자할 기업.. 지역이 따로 있다는 생각입니다.

abcteacher 맞습니다. 지역과 상황, 부동산/ 주식의 투자할 시기. 기업. 지역. 그걸 아는 게 투자실력이죠.

맞는 말씀이십니다. 하지만 보통은 urobotics님처럼 투자수익 가능성을 따지기 보다, 살기 좋은 집 위주로 고르는 경우가 많지요. 자녀의 교육이라거나요. 시세차익도 매도를 했을 때에야 발생하는데 세금도 만만치 않고요. 이러한 점을 고려해 조금 각박하게 글을 써본 것이었습니다. 시간 들여 의견 주신 점 정말로 감사합니다!

nanda-shin 하긴 그렇네요. 그런 관점에서 보면 그렇군요. 재밌는 걸 배웠습니다. 감사합니다.