가치주 대창단조

굴삭기 부품주 대창단조에 대해서 간단한 재무분석을 하고 가치평가를 하겠습니다. 대창단조는 굴삭기 부품중 롤러와 링크부문을 전문으로 제조하는 기업입니다. 완성차 업체 두산인프라코어와 볼보코리아에 주로 납품하고 있습니다. 최근 원재료 가격은 상승중에 있으며 아직까지 판가에 전가되지 않고 있습니다. 다만 글로벌 굴삭기 업황이 개선되고 있어서 물량으로 평균수익력이 유지되고 있습니다.

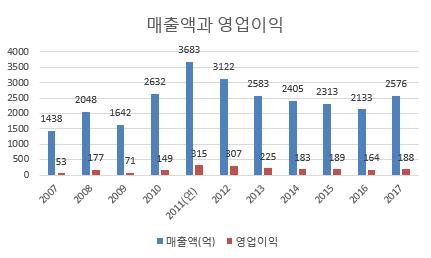

2011년과 2012년에 매출액이 3000억이 넘었는데 이때 중국에서 굴삭기가 많이 팔린 결과입니다. 이후로 굴삭기 업황은 가라앉고 대창단조의 매출액도 줄어들었습니다. 작년부터 변화가 생겼는데, 중국뿐만 아니라 글로벌 전지역으로 다시 굴삭기 판매량이 늘어나고 있습니다. 경기가 좋아지지 않는다면 굴삭기가 팔릴리가 없기 때문에 2011년과 2012년 수준은 아니지만 당분간은 좋은 흐름을 보여줄 것으로 생각합니다.

대창단조는 매출액이 급감해도 영업이익이 어느정도 하방경직성을 보여주고 있는데, 재무구조상 고정비보다는 변동비 부문이 크기 때문입니다. 어느정도 매출액만 나와주면 꾸준한 이익을 낼 수 있는 비지니스 구조입니다.

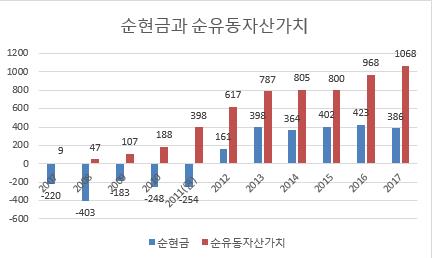

오늘 대창단조의 시가총액은 1012억입니다. 현재 순현금은 386억 보유하고 있고 순유동자산가치는 1068억입니다. 순유동자산가치가 시가총액보다 많아서 자산가치 대비 저렴하다고 볼 수 있습니다. 시가총액 대비 순현금이 약 38%, 순유동자산가치는 100%에 육박하니 자산가치 대비 저렴한 게 분명합니다. 다만 아쉬운 것은 순유동자산가치에서 순운전자본이 차지하는 비중이 약 80%로 높습니다. 즉 매출채권과 재고자산의 비중이 높습니다.

운전자본 회전률이 낮아지는 단점이 있지만 작년 매출채권회전율은 5.1회로 양호한 편입니다. 주로 거래하는 기업이 두산인프라코어와 볼보코리아로 채권회수에 큰 문제가 생길 여지는 낮습니다.

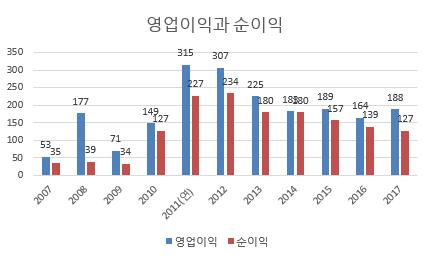

경기변동을 많이 타는 산업에 있다보니 이익변동폭이 큰 편입니다. 최근 11년간을 보면 그래도 우상향하고 있습니다. 최근 5년 평균영업이익은 189억, 순이익은 156억입니다. 작년에는 외화관련 손익이 반영되어 순이익 127억을 기록했습니다. 올해도 환율이 낮기 때문에 순이익 수준이 좋지 않을 가능성이 높습니다.

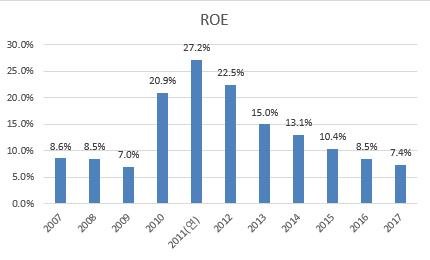

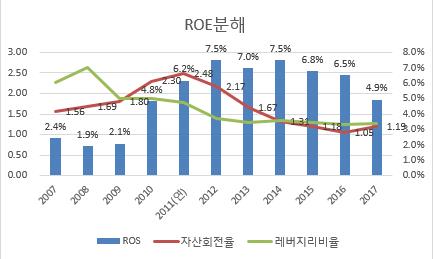

시절이 좋을 때는 두자리수 ROE를 기록했지만 최근 한자리대로 낮아졌습니다. 개인적인 분석에 따르면 대부분의 기업들이 좋을 때는 두자리수를 기록하지만 결국엔 시장평균 수준으로 낮아지를 것을 알고 있습니다. 대창단조도 현재의 ROE 수준을 유지할 것으로 보입니다. 때에 따라서 평균 수준을 기준으로 등락을 하겠습니다.

ROE가 낮아지는 이유는 두가지입니다. 이익률이 나빠지고 있으며 자산회전율이 낮아지고 있습니다. 이익률을 끌어올리기 위해서는 판가를 올려야 하는데, 완성차 업체게 부품을 납품하는 기업으로 쉬운 일은 아닙니다. 최근 원재료 가격 상승을 판가에 전가하지 못하기 때문에 이런 결과가 나오고 있습니다. 자산회전율이 낮아지는 것은 매출액이 낮아지기 때문입니다. 매출액을 높이기 위해서는 판가를 올리거나 물량을 늘려야 하는데, 판가는 이미 어렵다는 것을 알고 있고 물량을 늘리는 것 또한 쉽지 않습니다. 최근에 업황 호조로 굴삭기가 많이 팔리고 있기 때문에 당분간 물량을 늘 수 있을 것으로 보입니다.

배당은 거르지 않고 꾸준히 하지만 배당수익률이 낮은 단점이 있습니다. 작년에는 순이익이 조금 줄어서 배당금도 감액을 해서 아쉽습니다.

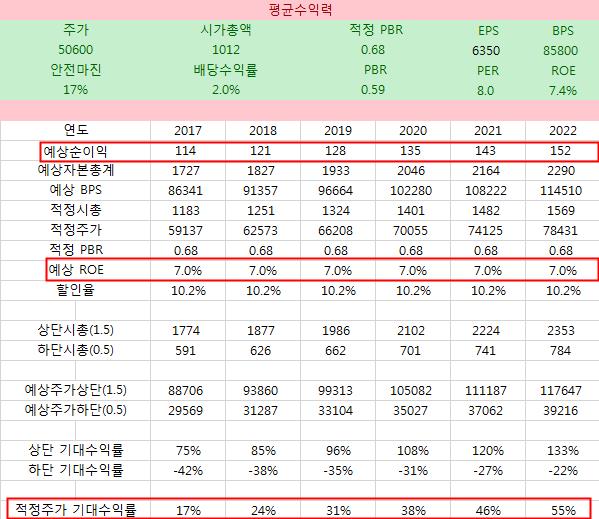

ROE 7%로 가정한 대창단조의 예상이익 및 기대수익률입니다. 과거 대창단조의 순이익을 보면 이정도 순이익은 충분히 만들어 낼 수 있다고 볼 수 있습니다. 현재가 대비 안전마진은 17% 수준이고 시간이 갈수록 안전마진은 높아집니다.

정리를 하자면 대창단조는 청산가치 대비 낮게 거래되고 있으며, 재무구조가 우량하고, 운전자본 비중이 크다는 단점, 배당수익률이 높지 않다는 점, 판가전가가 안되는 비지니스 구조, 자력으로 매출을 늘릴 수 없다는 점 등이 있습니다. 이럼에도 불구하고 저렴한 가격에 거래되고 있으며 당분간은 굴삭기 업황이 좋다는 겁니다.

좋은 정보 감사합니다. 저는 반도체 쪽으로 글 쓰고 있습니다.

보팅앤 팔로우 갑니다.