[암호화폐 알쓸신잡] 하위 테스트(Howey Test), 증권형 토큰을 판별하는 법

하위 테스트, 증권형 토큰을 판별하는 법

![[카드뉴스]_740.jpg](https://steemitimages.com/0x0//https://cdn.steemitimages.com/DQmUpSKCfmvMFT6AQzgQ17k8MYMbDCUy5ToxV1sEv8APQEk/[%EC%B9%B4%EB%93%9C%EB%89%B4%EC%8A%A4]_740.jpg)

미국 금융감독당국인 증권거래위원회(SEC)의 서슬 퍼런 칼날이 암호화폐공개(ICO) 프로젝트들을 겨냥하면서 암호화폐 투자자와 스타트업들을 동시에 숨죽이게 만들고 있다. SEC 규제의 핵심은 ICO로 발행되는 대부분의 토큰은 증권형 토큰(Security Token)으로, 기존 연방 증권거래법에 준하는 엄격한 법 적용을 받아야 하나 지금까지 그렇지 않았다는 것이다.

여기서 논쟁의 여지가 있는 대목은 블록체인 스타트업이 어떻게 미리 자신들의 토큰이 유틸리티형이 아닌 증권형인지를 판별할 수 있느냐 하는 점이다. 실제 지난 9월 테드 버드와 워런 데이빗슨, 톰 엠머, 대런 소토 등 미국 하원 의원 4명은 총 11명 의원들의 서명을 받아 제이 클레이튼 SEC 위원장에게 보낸 서한에서 “SEC가 어떤 기준으로 특정 ICO를 증권 발행으로 간주하고 규제하는지를 명확하게 제시하라"고 요구했다. 스타트업 입장에서는 증권형 토큰인지를 판단하기 애매하며 이 때문에 해외로 빠져 나가는 기업이 늘고 그로 인해 혁신이 저해되고 있다는 주장이었다.

그러나 SEC는 이같은 주장에 대해 다소 억울하다는 입장이다. 지난 70년 이상 증권이냐 아니냐의 판단 잣대로 삼아온 하위 테스트(Howey Test)라는 기준이 엄연히 존재하는데 왜 혼란스러울 게 있느냐는 얘기다.

하위 테스트는 지난 1946년 미국 플로리다에 오렌지 농장을 가진 W. J. 하위라는 농장업체가 SEC와 벌일 법적 공방에 대해 대법원이 내린 판결을 준용한 기준이다. 당시 하위측은 농장 땅 절반을 직접 경작해 생산한 오렌지를 시장에 내다 팔았지만 나머지 땅 절반은 개인들에게 분양했다. 특히 분양받은 대부분은 농사와 무관하게 투자 목적으로 참여한 개인들이었고 하위측은 이 과정에서 더 높은 땅 값을 받기 위해 농장에서 재배하는 농작물 작황에 따라 수익금을 더 주겠다는 계약을 맺었다.

이 부동산 계약에 대해 SEC는 "투자에 따른 수익을 보장한 만큼 증권 투자 계약으로 봐야 한다"며 사전에 당국에 증권으로 등록하지 않은 하위측은 고발 조치했다. 대법원도 "하위가 소유한 농장의 수확물 역시 분양된 농장의 수익과 연계된 것으로 볼 수 있다"며 이를 투자계약 또는 증권으로 볼 수 있다고 판결했다.

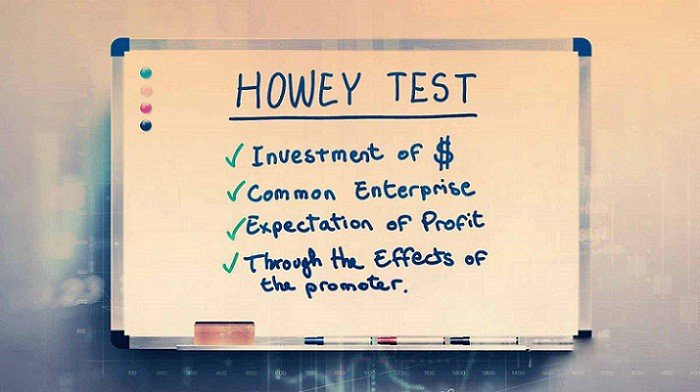

일반화하면 하위 테스트의 기준은 크게 4가지로 나눠 볼 수 있다.

최근 SEC가 증권형 토큰이면서도 당국에 사전 등록하지 않았다는 이유로 징계조치를 취했던 에어팍스(Airfox)와 파라곤(Paragon)을 하위 테스트에 적용해 보면 기준이 더 분명해진다.

첫째, 에어팍스와 파라곤이 실시한 ICO 과정에서 개인투자자들은 이들 회사가 발행한 토큰을 받고 자금을 투입했다.

둘째, 이렇게 모인 자금은 탈중앙화된 지급결제 플랫폼(에어팍스)을 만들거나 의료용 마리화나를 합법적으로 유통하는 플랫폼(파라곤)을 구축하는데 투자됐다.

셋째, 에어팍스와 파라곤은 ICO 당시 투자자들을 모으면서 "우리가 비즈니스 모델을 키우고 전략적 파트너들을 충분히 확보하고 토큰 유통을 늘린다면 그 가치가 올라갈 것"이라며 투자에 따른 이익을 홍보했다.

끝으로, 이런 투자 수익은 투자자 본인이 아니라 에어팍스와 파라곤이라는 스타트업과 그 파트너들의 노력으로 생겨나는 것이다.

이런 이유로 SEC는 두 ICO 프로젝트 모두 정확하게 하위 테스트가 제시하는 4가지 기준에 맞아 떨어진다고 지적했다.

반면 지난 6월 증권이 아니라는 판결을 받은 이더리움에 대해 SEC는 "지금도 계속 진화하고 있긴 하지만 아직까지 증권으로 간주될 만큼 많은 가치를 지니고 있진 않다"고 했다. 특히 이더리움이 가진 탈중앙화되고 개방된 네트워크를 거론하며 “증권을 발행하고 (기업이)이익을 냄으로써 증권 가치를 높이길 기대하는 중앙의 제3자가 존재하지 않는 만큼 증권으로 취급해야할 이유가 없다"고 판단했다.

이를 보다 쉽게 이해하려면 클레이튼 위원장이 최근 한 강연에서 언급한 세탁기 토큰을 떠올려 보면 된다. 빨래를 위해서 세탁기에 투입하는 토큰은 유틸리티 토큰인 반면 나중에 오픈할 새로운 세탁소 체인에서 사용할 수 있는 토큰을 미리 팔면서 내년에는 이를 더 비싸게 팔 수 있다고 기대하도록 만든다면 이는 증권형 토큰이 된다는 설명이다.

여기서 한 발 더 나가 SEC는 조만간 스타트업 누구나가 단번에 자신들의 토큰이 증권형인지 유틸리티형인지를 판별할 수 있도록 하는 친절한 가이드라인을 내놓겠다고 약속했다.

다만 블록체인 프로젝트들이 갈수록 복잡해지고 있고 토큰도 다양한 용도로 쓰일 수 있도록 설계되고 있기 때문에 누구나 간단히 토큰의 성격을 구분하긴 어려워지고 있는 게 사실이다. 토큰을 발행할 때마다 매번 SEC에 질의할 수도 없는 노릇이고 여러 로펌을 쓰는데 들어가는 비용도 만만치 않다.

이런 점에서 최근 크립토 천국으로 불리고 있는 몰타 정부가 내놓은 구분법은 혁신적인 발상의 전환으로 여겨질 만하다는 평가를 받고 있다. 다음 회에서는 몰타가 만든 토큰 판별법에 대해 소개하고자 한다.

아주 좋은 정보예요.

다음 글을 기대해요.