[투자의 단상/250714] 화폐 프리미엄#2

오늘도 어제에 이어 화폐 프리미엄 관련 리뷰를 이어가 보도록 하겠습니다.

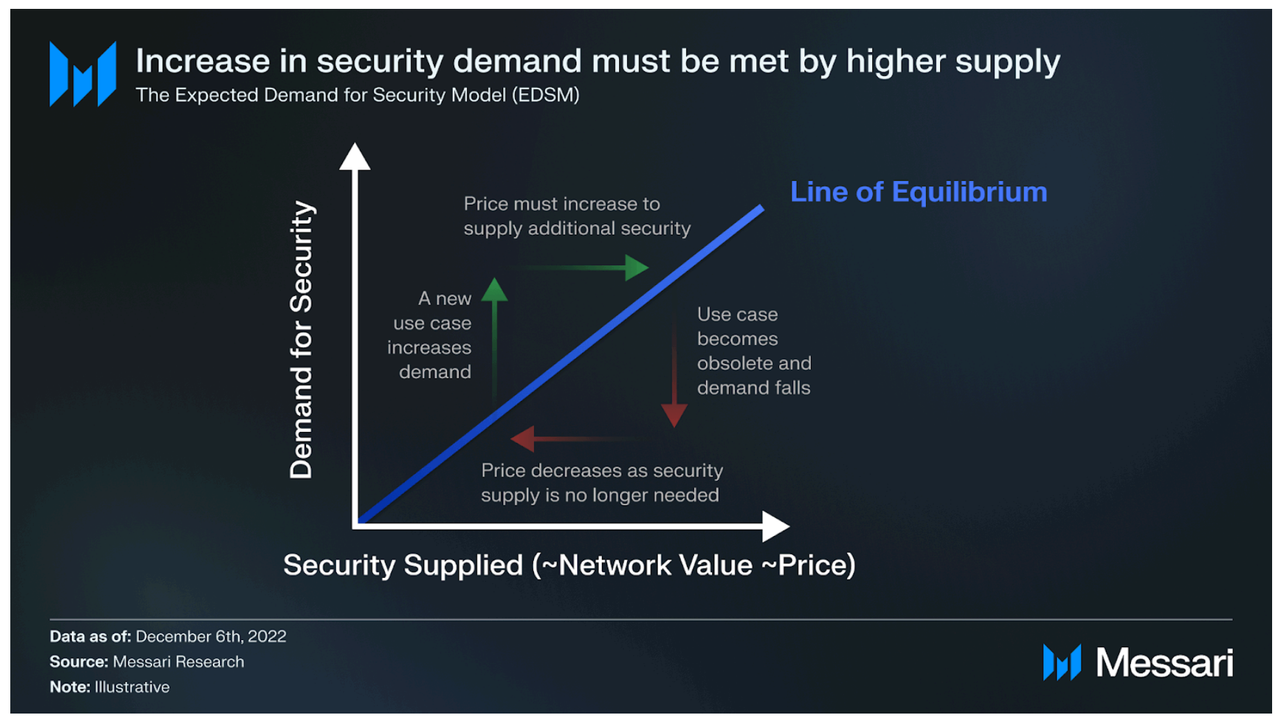

프레임워크 3: 경제적 보안에 대한 수요(DES)

다음은 세번째 프레임워크인 경제적 보안에 대한 수요(DES)가 되겠습니다.

보안 기대 수요 모델(EDSM, Expected Demand for Security Model)에 따르면 네트워크에 구축된 인프라, 애플리케이션, 자산, 사용자로부터 발생하는 현재 및 미래 보안 수요 전체는 네이티브 토큰 가격에 반영되어야 한다.

새로운 사용 사례가 등장하고 더 많은 사용자를 유치할수록 보안에 대한 수요도 증가한다.

네이티브 토큰의 가격은 보안 예산을 결정하는 핵심 요소이므로, 이렇게 증가하는 수요를 충족시키기 위해서는 토큰 가격도 상승해야 한다. 이 관점에서 토큰 가격이 높아질수록 네트워크의 보안 수준이 강화되고, 이는 다시 더 많은 사용 사례를 가능하게 하는 선순환 구조(reinforcing cycle)를 형성하게 된다.

DES 모델에 따르면 네이티브 토큰 가격과 네트워크 수요, 보안 3가지 요소가 밀접한 관계를 가지므로 3가지 요소는 선순환 구조를 가지고 있다는 논리가 되겠습니다.

이 모델이 시사하는 바는 블록체인 네트워크가 애플리케이션, 개발자, 사용자를 육성하는 데 우선순위를 두어야 한다는 것이다. 수익, 처리량(throughput), TVL, MEV, 심지어 문화적 요소(culture)와 같은 전통 지표들도 여전히 중요하지만, 확장 가능한 보안이라는 근본적 필요성에 비하면 부차적인 요소로 간주된다. 이 모델은 또한 베이스 레이어(L1)와 그 위에 구축된 생태계 간의 공생 관계를 강조한다. 애플리케이션이나 L2는 베이스 레이어의 가치를 잠식하는 것이 아니라, 오히려 보안 수요를 증가시켜 베이스 레이어의 가치를 강화한다.

따라서 네트워크 입장에서는 확장 가능한 보안이라는 측면에서 애플리케이션, 개발자, 사용자를 육성하는 과제를 1차 우선순위로 두어야 한다는 논리가 가능하겠습니다.

또한 L2 체인은 베이스레이어 가치 잠식의 요소가 아니라 전체 생태계 외연을 확장하고 보안수요를 증가시키는 측면에서 가치를 증가시키는 요소로 작용한다는 논리를 가지게 되겠습니다.

DES: 유용한 제약 조건이지, 가격 신호는 아니다

메사리는 DES를 유용한 가치평가 프레임워크로 보지 않는다. 이는 보안이 중요하지 않아서가 아니라, 보안 수요와 토큰 가격 간 신뢰할 수 있는 연결고리가 없기 때문이다. 네트워크의 보안 수준은 토큰 가격과 전체 공급량 중 스테이킹된 비율(stake rate)에 의해 결정된다. 그러나 네트워크는 토큰 가격 상승 없이도 스테이킹 비율만 높임으로써 보안 수준을 향상시킬 수 있기 때문에, 보안 수요가 높아진다고 해서 반드시 토큰의 가치가 오르지는 않는다. 가격이 DES를 반영하기 위해서는 스테이킹 비율이 지속적으로 100% 근처에 머물러야 하며 이 경우에만 토큰 가격이 보안 수준의 핵심 변수 역할을 할 수 있다. 하지만 실제로는 그런 경우가 거의 없기 때문에 DES를 시장에서 가격에 반영 가능한 변수로 보기는 어렵다.

해당 보고서에 따르면 이러한 DES 논리의 오점은 보안수요와 토큰 가격간 신뢰할 수 있는 연결고리가 없으므로 유효하지 않다는 결론을 내고 있습니다.

즉 총 공급량 중 스테이킹 비율이 보안수준과 연관이 있으나 스테이킹 비율 상승과 가격과의 연관성은 거의 없다는 것이 분석의 요지가 되겠습니다.

애플리케이션은 보안에 대해 비용을 지불하지 않고 베이스 레이어로부터 보안을 상속(inherit)받는다. 그리고 이 상속은 사용료나 토큰으로의 계약상 지급 의무를 발생시키지 않는다. 따라서 보안에 대한 수요를 실질적인 자금 흐름(flows)으로 전환해주는 메커니즘이 부재한 상태에서 DES는 시장이 가격 형성의 기준으로 삼을 수 있는 의미있는 정보를 제공하지 못한다.

REV 기반 모델에서는 검증자(validator), 더 나아가 토큰 보유자들도 온체인 활동에서 수수료를 획득한다. GDP 스타일 모델에서는 사용자들이 토큰을 구매해 가스비로 지불해야 하므로 지속적인 토큰 수요가 발생한다.

두 모델 모두 사용량과 토큰 가치가 직접 연결되는 구조를 갖고 있지만 DES는 그렇지 않다.

이 지점에서 REV,GDP 스타일 모델과 DES모델의 근본적 차이점이 발생하고 있는 것 같습니다.

여기에는 수익 체감(diminishing returns)이라는 문제도 있다. 보안 수준은 선형적으로 증가(scale linearly)하지 않는다. 한 네트워크가 일정 수준 이상으로 ‘충분히 안전’해지면, 그 이후의 추가적인 스테이킹이나 토큰 가격 상승은 실질적인 유틸리티 증가로 이어지지 않으며, 시장이 결과 개선에 기여하지 못하는 ‘추가 보안’에 가치를 부여할지 여부도 불확실하다.

여기서 추가로 실물경기에서 적용되는 논리 중 하나인 한계효용 체감의 법칙과 마찬가지로 블록체인 네트워크에서는 수익 체감의 법칙이 존재한다는 설명입니다.

즉, 네트워크가 일정수준 이상으로 안전성을 확보하면 추가적 스테이킹이나 토큰 가격 상승이 실질적 유틸리티 증가나 안정성 증가로 이어지지 않는다는 의미가 되겠습니다.

오늘은 DES 모델에 대한 이론과 REV,GDP 모델과의 차이점에 대해 간략히 살펴 보았습니다.

내일은 비트코인 체인에 대한 내용을 살펴 보도록 하겠습니다.

오늘 하루도 활기찬 하루들 되시기 바랍니다.~

@seraphim502, 흥미로운 분석입니다! 화폐 프리미엄과 관련된 프레임워크, 특히 "경제적 보안에 대한 수요(DES)"에 대한 심층적인 리뷰는 블록체인 기술의 경제적 측면에 대한 이해를 넓혀줍니다.

특히 DES 모델과 REV, GDP 모델과의 차이점을 명확하게 설명해 주신 부분이 인상적입니다. 보안 수요와 토큰 가격 간의 연결 고리에 대한 비판적 시각은 투자자와 개발자 모두에게 중요한 고려 사항을 제시합니다. 또한, 네트워크 보안 수준이 일정 수준 이상에 도달했을 때 추가적인 스테이킹이나 토큰 가격 상승이 실질적인 효용 증가로 이어지지 않는다는 "수익 체감" 개념은 매우 설득력 있습니다.

내일 비트코인 체인에 대한 논의도 기대됩니다! 이 글을 읽는 다른 분들도 의견이나 질문을 댓글로 공유하여 활발한 토론이 이루어지면 좋겠습니다.

Congratulations, your post has been upvoted by @nixiee with a 45.60787071199825 % upvote Vote may not be displayed on Steemit due to the current Steemit API issue, but there is a normal upvote record in the blockchain data, so don't worry.