[투자의 단상/241014] 미국채 금리 동향

미국 국채 금리가 상당한 반등을 하는 모습을 지속하고 있습니다.

이러한 분위기가 언제까지 갈지 한번 살펴보도록 하겠습니다.

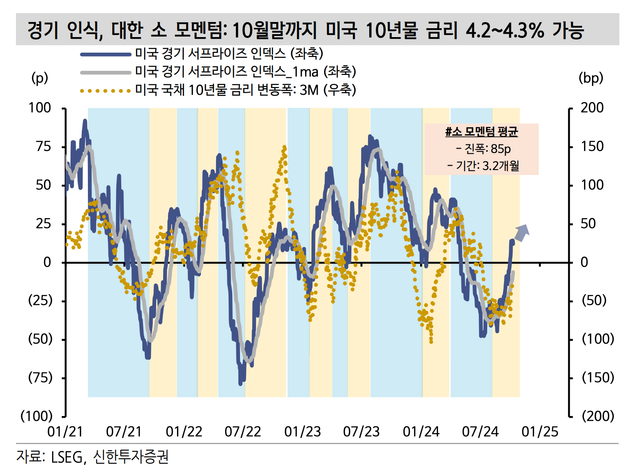

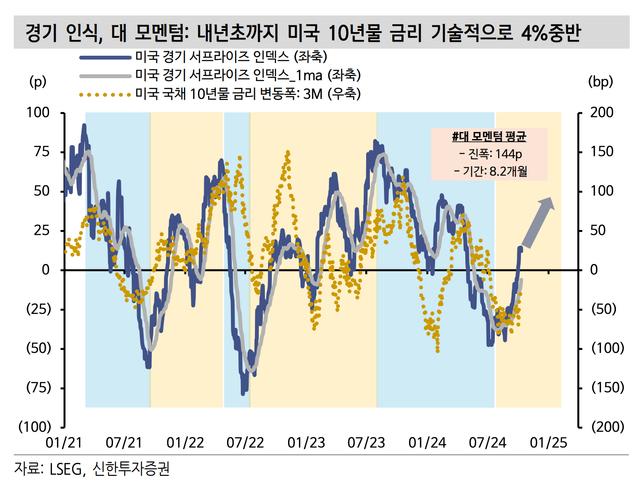

서프라이즈 인덱스를 활용한 금리 모멘텀 판단 (신한투자증권)

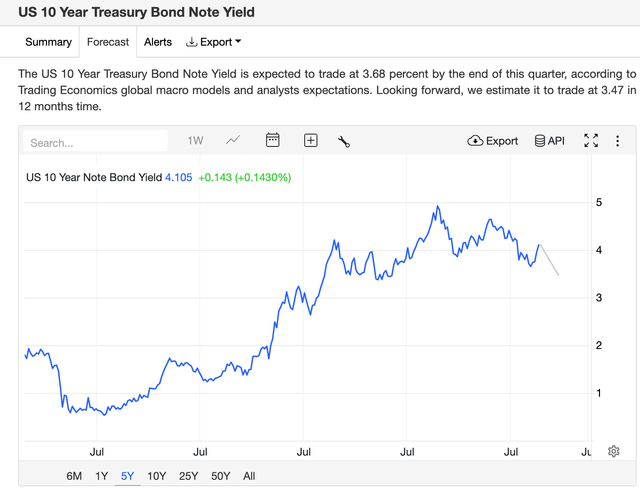

10년물 금리는 3.65를 바닥으로 다시 4.1까지 상승을 하고 있네요.

아래 30년물 금리는 벌써 4.4까지 올라가 있습니다.

금리 상승세의 이유는 통화정책과 펀더멘탈에서 찾을 수 있다.

1)연준의 빅스텝 인하가 침체 전망을 약화시키며 인하 사이클 조기 종료 가능성으로 연결됐다. 의사록에서 확인할 수 있듯이 연준은 견조한 경기 판단에 공격적인 인하보다 점진적 인하를 선호하는 모습이다.

2)미국 경제 지표가 견조하다. 신규고용자수는 반등했고, 실업률은 하락했다. 근원 인플레이션은 하방경직성이 확인된다. 연말 소비 시즌을 앞두고 소비심리 개선은 침체 우려를 더욱 약화시킬 것으로 예상된다.

결국 견조한 미국 경제지표가 가장 큰 원인이었던 것으로 여겨집니다.

예상치과 실제치 차이에서 발생하는 금리 모멘텀 활용하기

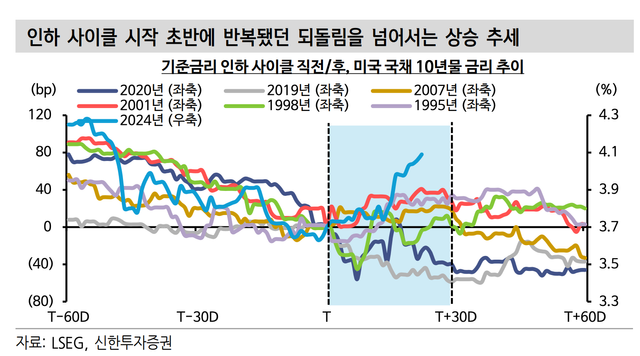

과거 되돌림폭보다는 확연히 급격하게 올라가는 것을 확인할 수 있네요.

금리 모멘텀과 변곡점 추정에 참고할 수 있는 지표로 경기 서프라이즈 인덱스(ESI)가 있다. 시장 참가자들의 예상과 실제 지표의 차이를 지수화한 지표이다.

예상치(심리)와 실제치(실제 경제) 괴리에는 순환 사이클이 확인된다. 금리 움직임과 높은 동행성을 보이기에 사이클로 단기 금리 움직임을 추정해 볼 수 있다.

방향성을 기준으로 두 가지 분류가 가능하다. 레벨과 별개로 한달 이상 같은 방향을 보이는 ‘소 모멘텀’과 0p를 기점으로 큰 방향을 그리는 ‘대 모멘텀’이 있다.

최근 4년 기준 ‘소 모멘텀’의 경우 평균 기간은 3.2개월, 진폭은 85p(고-저점)이다. 현재 모멘텀은 7월 중순을 기점으로 3개월째 상승세에 진폭은 60p이다. 평균과 비교해 볼 때 2~3주 이내 상승 ‘소 모멘텀’은 끝날 가능성이 높다. 미국 국채 10년물 금리 등락폭에 대입해보면 10월말까지 4.2 ~ 4.3%에서 단기 고점이 예상된다. 위 레벨에서는 저가 매수 관점에서 단기 트레이딩이 유효하다는 생각이다.

다만 ‘소 모멘텀’ 이후 하락폭은 크지 않을 전망이다. 긴 추세를 보이는 ‘대 모멘텀’의 평균 기간은 8.2개월, 진폭은 144p이다. 평균치를 기술적으로만 대입해보면 미국 국채 10년물 금리는 내년초까지 4.7%가 도출된다. 레벨은 인하 사이클 시작이라는 금리 하방 재료가 상존하고 있기에 도달 가능성이 낮다고 판단하지만, ‘대 모멘텀’의 기간은 펀더멘탈을 고려할 때 향후 4개월 이상 이어질 수 있다.

최근 변곡점들은 소비 관련 지표가 대다수였다. 연말 소비 시즌이 양호할 것으로 예상된다는 점도 상당기간 시장금리의 하방경직성이 지속될 수 있는 이유이다.

예상되는 연말까지(소모멘텀) 10년물 금리 고점은 4.2~4.3%, 내년초까지 10년물 금리 고점은 4.7% 정도를 추정하고 있네요.

중요한 포인트는 경기 모멘텀으로 인해 금리의 하방은 경직되어 있고 상방은 아직 일정수준 열려있다는 점이 되겠습니다.

중장기로 금리에 배팅하고자 한다면 다시 조금씩 1년여에 걸쳐 담아가는 전략으로 가야하는 것이 아닌가 하는 생각이 듭니다.

금리에 대한 배팅이 다시한번 기회를 주게 될지 좀더 오랫동안 불확실성의 영역에 머물러 있게 될지 귀추가 주목되는 시점인 것 같습니다.

오늘 하루도 활기찬 하루들 되시기 바랍니다.~

Congratulations, your post has been upvoted by @nixiee with a 11.440819559734154 % upvote Vote may not be displayed on Steemit due to the current Steemit API issue, but there is a normal upvote record in the blockchain data, so don't worry.