[투자의 단상/240722] 반도체주 & 브로드컴 분석

최근 트럼프의 발언을 기점으로 반도체 관련 업종이 대폭 조정을 받고 있습니다.

이에 관련한 몇몇 종목을 살펴보도록 하겠습니다.

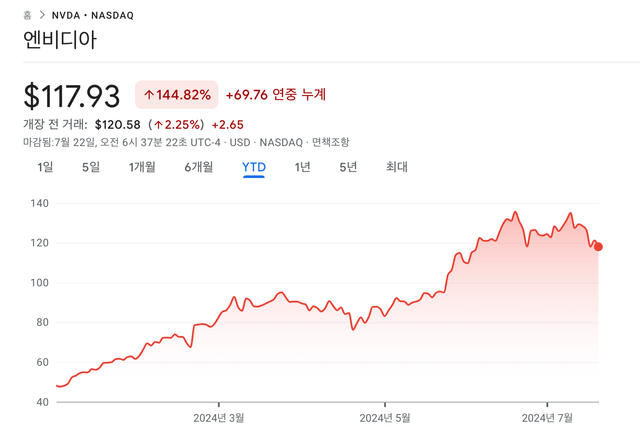

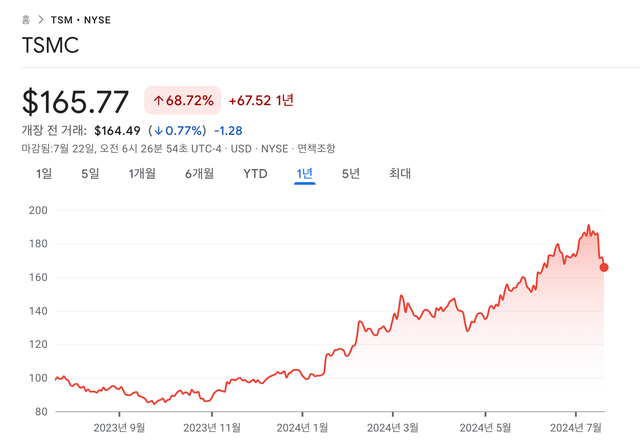

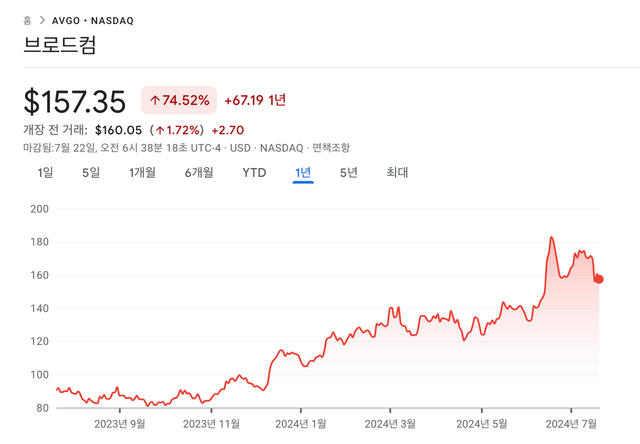

필라델피아 반도체지수를 살펴보면 조정이 무색할 정도로 미미한 조정의 양상을 보이는 것 같습니다.

그러나 개별종목들로 보면 조정의 폭은 상당히 깊어지고 있는 것 같습니다.

브로드컴을 다시한번 살펴보도록 하겠습니다.

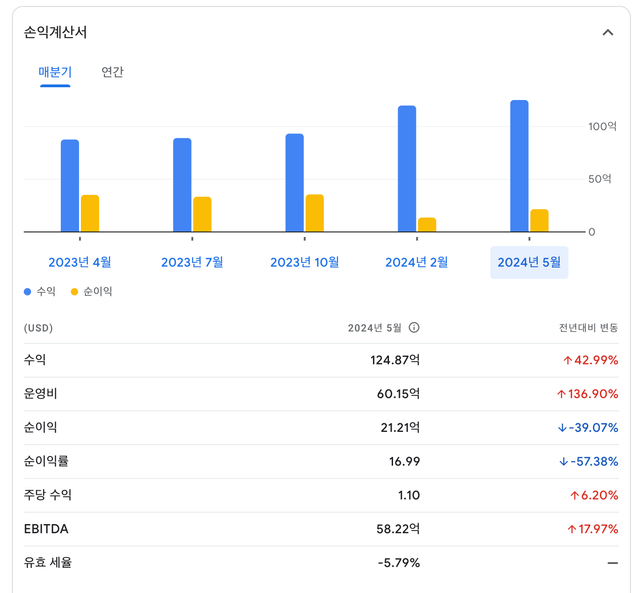

순이익은 다시 증가하는 추세인 것 같고 영입이익은 매년 지속적으로 증가하고 있습니다.

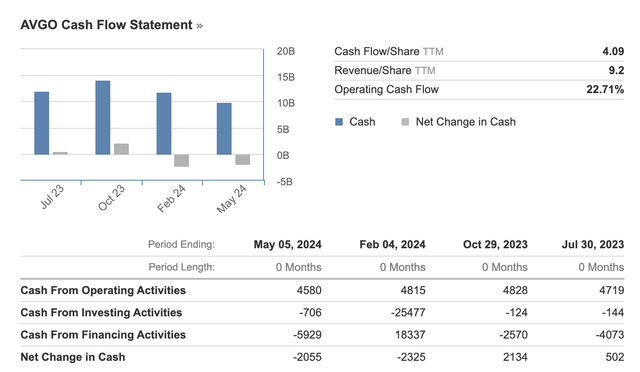

영업현금흐름 또한 2월보다는 5월에 약간 줄었지만 계절적 요인인지는 확인이 필요한 것 같고 꾸준한 수준을 유지 중입니다.

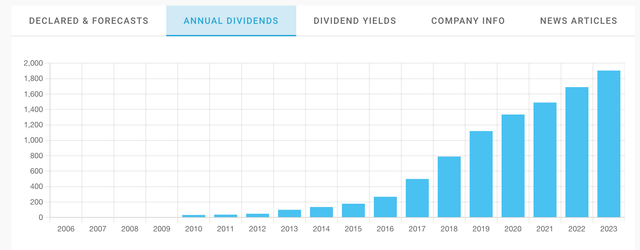

배당액은 매년 꾸준히 증액중이고 지난 15일 1:10 액면분할로 인해 가격변동이 있었으므로 실제 올해부터 배당은 연간 2.1$ 수준이 될 것이며 연간 일드는 1.35% 정도 될 것으로 보입니다.

BofA의 브로드컴 향후 전망 포인트를 잠깐 살펴보겠습니다.

- 향후 3~5년 동안 네트워킹, 인터컨넥트, 가속기 분야에서 300~500억 달러의 인공지능 시장 기회가 있고 올해에만 110억 달러의 매출을 올릴 수 있을 것.

- 브로드컴은 구글, 메타, 바이트댄스와 같은 대형 소비자 AI 플랫폼과 주로 거래하고 있기 때문에 지속적인 성장이 예상되며, 수요가 줄어들 조짐이 보이지 않는다. 이는 공공 클라우드나 기업 고객과 비교했을 때 더 안정적인 성장세를 보일 것이라는 의미.

- 브로드컴의 고객들은 네트워킹 장비에 사용하는 반도체와 가속기에 사용하는 반도체를 따로 선택해서 구입하는 경향이 있다. 따라서 시장의 리더인 엔비디아가 Spectrum-X 이더넷 스위치와 Blackwell GPU를 함께 묶어서 판매한다고 해도 브로드컴에는 큰 영향을 주지 못할 것.

- 비 AI 반도체 부문의 침체는 이제 바닥에 가까워 곧 회복이 시작될 것.

- 인수 합병한 VMWare의 분기별 매출이 한 번만 구매하는 영구 라이선스에서 정기적으로 결제하는 구독 라이선스로 바뀌면서 40억 달러 이상 유지될 수 있는 기반이 마련되고 있음.

- 현재 분기마다 20억 달러의 부채를 상환하는 계획이 순조롭게 진행되고 있어 다음 잠재적 인수합병(M&A)는 상당한 규모로 시장을 놀라게 할 가능성이 있다.

반도체 업종이 그간의 높은 상승률의 후유증으로 가격조정을 보이고 있으나 개별 종목들의 실적을 살펴본다면 그 성장 추세는 아직 여전한 것으로 평가받고 있습니다.

가격과 별개로 AI 산업의 활황에 힘입은 반도체 업종의 지속적인 성장을 눈여겨보아야 할 것 같습니다.

오늘도 남은시간 편안한 휴식과 함께 하시기를 바랍니다.~

Upvoted! Thank you for supporting witness @jswit.

Congratulations, your post has been upvoted by @nixiee with a 4.720361679246935 % upvote Vote may not be displayed on Steemit due to the current Steemit API issue, but there is a normal upvote record in the blockchain data, so don't worry.

Congratulations, your post has been upvoted by @upex with a 4.45% upvote. We invite you to continue producing quality content and join our Discord community here. Visit https://botsteem.com to utilize usefull and productive automations #bottosteem #upex

늦게 들어가서 타격이 있지만 조정이라 생각하고 버팁니다.

좋은 결과가 있으시기를 바랍니다. ^^~