[투자의 단상/250924] 중국 AI 투자노트#3

중앙집권적 정책 드라이브와 인적 자본 확장이 만든 중국 AI 경쟁력

중국 AI 경쟁력의 핵심은 강력한 중앙집권적 정책 추진력에 있다. 정부는 데이터 활용과 국가 자원의 우선순위를 신속하게 조정할 수 있으며, 필요 시 민간 데이터 까지 동원할 수 있는 체제를 갖추고 있다. 방대한 데이터 접근성, AI 인프라의 선제적 확보, 그리고 연구개발에 전념할 수 있도록 설계된 체계적 환경은 타국이 모방하기 어려운 특장점이다. 데이터·컴퓨팅·인재라는 AI 발전의 핵심 투입 요소를

정부가 직접 통제할 수 있다는 점이 중국의 가장 큰 무기

중국 AI의 핵심 경쟁력은 정부의 적극적 통제와 지원을 통한 체계적이고 조직적인 산업 육성이 되겠습니다.

세계 최고 연구자의 80%가 미·중에 집중돼 있으며, 특히 미국 내 주요 연구기관에서도 중국계 연구자가 핵심적 역할을 맡고 있다. 이 때문에 “AI 경쟁은 미·중 대결이라기보다 미국 내 중국계와 중국 본토 인재 간의 경쟁”이라는 평가

또다른 핵심 경쟁력은 역시 인재 확보 측면이 되겠습니다.

AI 논문 발행량은 중국이 미국을 추월하기 시작했고 인재 국가별 분포와 출신국가 비중은 미국을 압도하고 있는 상황입니다.

미·중 AI 발전 경로와 육성 전략의 전략적 차이

인공지능은

아직 확정된 기술 표준이나 단일 경로가 정립되지 않은 초기 산업 단계다. 각국은 자국의 산업 구조와 정책 환경을 바탕으로 상이한 전략을 취하고 있다. 미국은 클라우드 네트워크와 GPU 반도체라는 기반 인프라를 앞세워 글로벌 밸류체인의 최상단을 선점했고, 민간 하이퍼스케일러 기업이 막대한 투자를 주도하며 AI 기술 발전을 가속화하고 있다. 반면 중국은 정부의 정책 드라이브와 내수 시장을 기반으로 국산화와 자립을 최우선 목표로 삼고, 데이터·인재·응용 분야의 강점을 활용해 격차를 좁히려는 전략을 추진 중이다.

결과적으로 미국은 시장 주도형 모델, 중국은 정책 주도형 모델 측면에서 접근하고 있는 중인 것 같습니다.

미국의 압도적 우위 1) 하이퍼스케일러(초대형 클라우드) 주도권

미국 3대 클라우드 기업(Amazon AWS·Microsoft Azure·Google Cloud)은 글로벌 시장 점유율이 60%를 웃돈다. 이

들은 급증하는 AI 학습·추론 수요에 대응하기 위해 2025년 자본지출(CapEx)을 전년동기 대비 48.8% 늘려 약 2,680억달러(약 375조원)를 투입할 예정

클라우드는 단순한 서버 집합이 아니라 AI 인프라의 핵심이다. 미국 클라우드 기업들은 최신 GPU를 선구매해 서비스로 제공할 뿐 아니라, 데이터·모델 학습·추론을 아우르는 통합 플랫폼을 구축하며 글로벌 AI 패권을 공고히 하고 있음

미국의 압도적 우위 2) AI 반도체에서의 독점적 지위

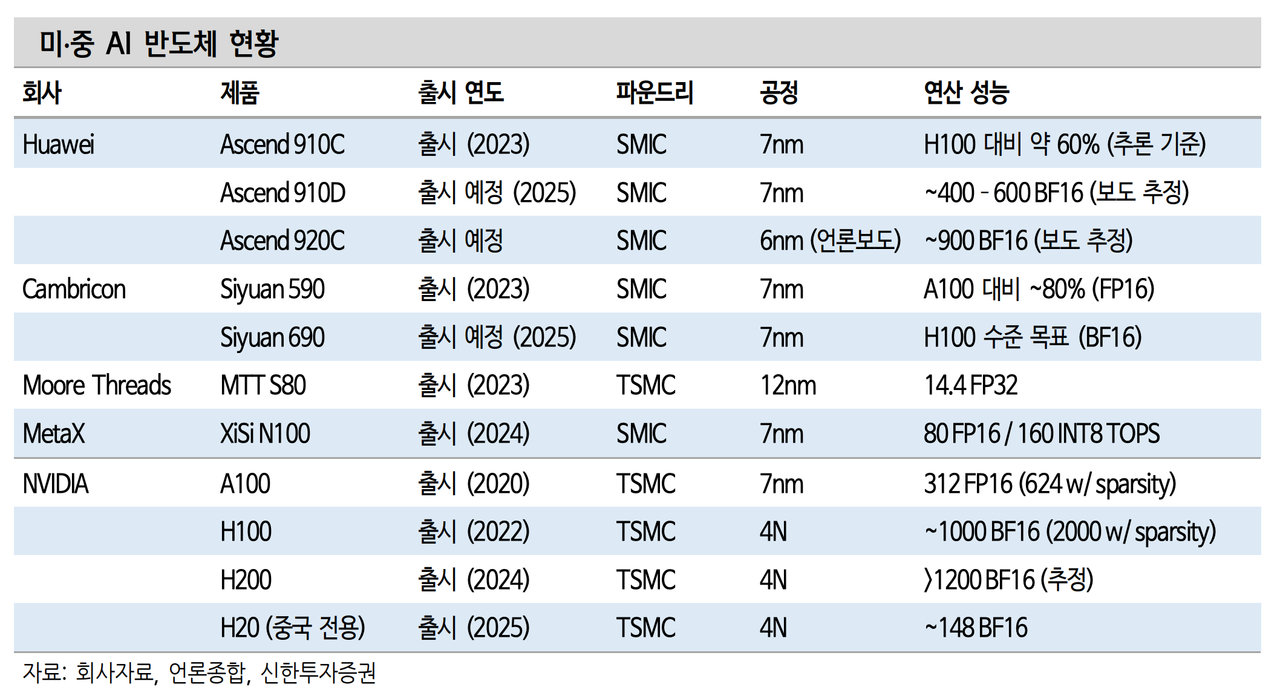

AI 반도체 역시 미국이 절대적 우위를 차지한다. 글로벌 데이터센터향 GPU 시장에서 엔비디아 점유율은 92%에 달하며, AMD 4%, 화웨이 2.2%, 기타 기업은 1.8%에 불과

중국의 가장 취약한 고리는 AI 반도체다. 2024년 중국 AI 서버 시장에서 엔비디아 칩 비중은 66%에 달했고, 화웨이 23%, AMD 5%, 캠브리콘 1%, 기타 5%에 그쳤다

화웨이와 캠브리콘의 차세대 AI 칩은 대안으로 주목받고 있다.

화웨이 Ascend 920은 전 세대 대비 30~40% 효율 개선이 예상되며, 엔비디아 H20의 성능 공백을 메울 수 있는 사실상 유일한 선택지로 평가

중국은 단기적 성능 저하를 감수하더라도 국산 칩 중심의 대체를 통해 자립적 생태계 구축을 최우선 전략으로 삼고 있다.

2025년에는 600억위안(약 11.5조원) 규모의 국가 AI 산업펀드가 조성돼 반도체, 데이터센터, 알고리즘 등 핵심 영역에 투자가 집중되고 있음

내일은 중국 AI의 차별적 경로에 대해 리뷰해 보도록 하겠습니다.